Crediti

Per crediti s’intendono le somme dovute da terzi per la cessione di prodotti o servizi aziendali, o ad esempio le sovvenzioni pubbliche, di cui non è avvenuto, in tutto od in parte, l’incasso. In sede d’impianto della contabilità andranno riportati tutti i crediti esigibili alla data di inventario. Nelle aziende in stato A la maschera dei crediti non è direttamente implementabile, gli eventuali valori per regolamenti differiti andranno registrati in Movimenti contabili, richiamando in Dare l’opportuna modalità di riscossione e compilando la nuova anagrafica del credito.

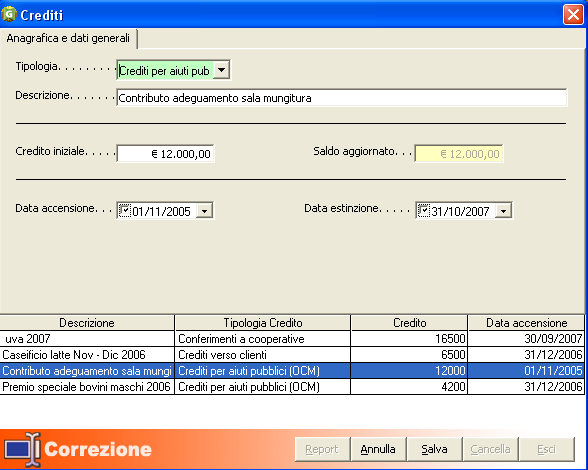

La struttura della maschera è la seguente:

L’elenco dei campi ed il relativo contenuto è il seguente:

Tipologia

Identifica la categoria di appartenenza del credito, tra le opzioni ad esempio: Crediti verso clienti; Conferimenti a cooperative; Crediti per aiuti pubblici, ecc. .

Descrizione

Consente di indicare in modo descrittivo la causale del credito, vale a dire la ragione per la quale il credito è sorto o il cliente. In seguito questa descrizione servirà per identificare il credito al momento di effettuare gli incassi.

Credito iniziale

E’ l’ammontare originario del credito al momento della sua accensione. Solo in sede d’impianto della contabilità rappresenta l’ammontare residuo del credito ancora da riscuotere.

Saldo aggiornato

E’ un campo di sola visualizzazione nel quale viene riportato il credito residuo tenendo conto delle riscossioni registrate attraverso le movimentazioni nella prima nota.

Data accensione

Data in cui il credito è stato originariamente acceso per l’importo specificato in precedenza.

Data estinzione

Data in cui si prevede avverrà la riscossione definitiva (e quindi l’estinzione) del credito. Da tale data dipende la classificazione temporale del credito nel bilancio.