Debiti

I debiti che l’azienda contrae nei confronti di terzi vengono in Gaia distinti in due tipologie: debiti di finanziamento e debiti di funzionamento. Per ognuna di queste due tipologie c’è una specifica maschera da utilizzare di cui vedremo di seguito le caratteristiche.

Debiti di finanziamento, mutui e prestiti

Questi debiti sorgono quando l’azienda necessita di denaro per finanziare le attività ed i processi produttivi e si concretizzano con la concessione di un prestito o di un mutuo da parte di una banca o altro soggetto erogatore.

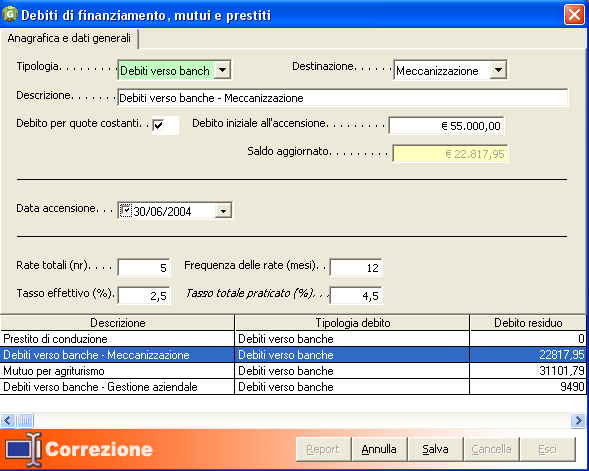

Questa maschera consente di rilevare due tipologie di debiti di finanziamento: quelli per quote costanti e quelli per quote variabili. Le differenze tra i due tipi di debito saranno evidenziate nella trattazione dei singoli campi che appaiono nella maschera a seconda se viene spuntata o meno l’opzione “Debiti per quote costanti”. Selezionando il campo Debito per quote costanti verranno identificati i debiti la cui restituzione avviene per rate costanti (quota capitale più quota interessi) durante l’intero periodo di ammortamento. Questo tipo di debito deve essere a tasso fisso e prevedere una restituzione pianificata nel tempo già all’atto dell’accensione (piano di ammortamento, visualizzabile nel fascicolo aziendale dal menu stampa).

La disattivazione dell’opzione esclude dalla maschera tutte le notizie relative alla tipologia di debito per quote costanti, riportate nella seconda sezione, trasformandolo in debito per quote variabili e non è reversibile.

La maschera di registrazione del prestito richiede oltre alla data di accensione, il numero di rate di pagamento complessive per la sua estinzione e la frequenza delle stesse (cioè la loro periodicità).

Si riporta di seguito l’elenco e il contenuto dei campi della maschera:

Tipologia debito

Vengono proposte le tipologie di debito classificabili come operazioni di finanziamento, e precisamente: Debiti verso banche e Debiti verso altri finanziatori.

Destinazione

Rappresenta la finalità per la quale il debito è stato acceso. Si può selezionare il settore di destinazione del finanziamento (Terreni, Fabbricati e manufatti, Piantagioni, Meccanizzazione, Animali da investimento). In tutti gli altri casi si tratta di credito di gestione, identificato dalla voce Gestione aziendale.

Descrizione

Consente di indicare in modo descrittivo la causale del debito, cioè la ragione per la quale è stato acceso e le eventuali caratteristiche (agevolato o meno, durata, soggetto erogante ecc.). Nel caso dell’esempio visibile sulla maschera si tratta di un mutuo agevolato per l’acquisto di macchine. In seguito questa descrizione servirà per identificare il debito al momento di eseguire dei pagamenti.

Per i prestiti di conduzione, di durata uguale o inferiore all’anno ed estinguibili in un’unica soluzione, l’opzione non deve essere selezionata. Tali prestiti devono essere necessariamente caricati con la maschera dei debiti per quote variabili.

Debito Iniziale all’Accensione

Riportare l’ammontare del debito erogato all’atto dell’accensione. Questo valore nel caso del primo impianto della contabilità può riferirsi ad alcuni anni prima.

Saldo aggiornato

E’ un campo automatico nel quale viene riportato il capitale residuo del debito sulla base del piano di ammortamento e dei pagamenti registrati tramite la prima nota.

Data accensione

Data alla quale è stato sottoscritto il debito ed il capitale iniziale è stato messo a disposizione dell’azienda. Rispetto a tale data il pagamento della prima rata, normalmente, è posticipato.

Rate totali

Numero complessivo di rate costanti in cui si articola la restituzione concordata (per esempio un prestito quinquennale con rate semestrali è composto di 10 rate).

Frequenza rate (mesi)

Indicare il numero di mesi che intercorrono tra il pagamento di due rate (esempio: 1=rate mensili, 6=rate semestrali, 12=rate annuali ecc.)

Tasso effettivo (%)

Indicare il tasso di interesse annuo effettivamente a carico dell’azienda, al netto, quindi, dell’eventuale aiuto pubblico in conto interessi.

Tasso totale (%)

Tasso di interesse annuo complessivo al quale il finanziatore ha erogato il prestito, comprendendo quindi anche l’eventuale quota % non pagata in quanto soggetta a contributo.

Se il debito non è assistito da concorso pubblico nel pagamento degli interessi, il Tasso totale coincide con il tasso effettivo, e non va indicato (campo facoltativo).

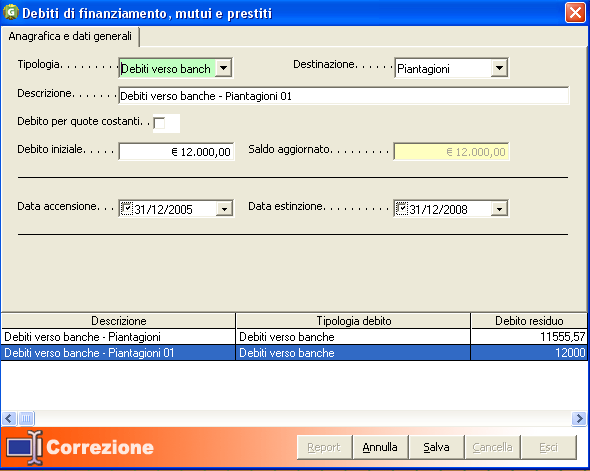

Nel caso di Debiti per quote variabili, non va selezionata la casella “quote costanti”, la maschera che appare sarà la seguente:

Come si vede, la seconda sezione, tranne per il campo “saldo aggiornato”, è vuota; per le altre sezioni valgono le indicazioni fornite in precedenza per i debiti per quote costanti, con le seguenti differenze:

Debito iniziale

Nel caso dei debiti per quote variabili, Gaia non dispone delle informazioni necessarie per attivare automatismi di calcolo del debito residuo. Pertanto, in fase d’inventario di apertura, nel campo in oggetto va riportato l’ammontare del debito residuo alla data di inventario. Il valore comprende quindi solo la parte di capitale non ancora restituita.

Data accensione

Data di costituzione del debito e di concessione del finanziamento. Rispetto a tale data il pagamento della prima rata, normalmente, è posticipato.

Data estinzione

Data prevista per la restituzione dell’ultima quota capitale.

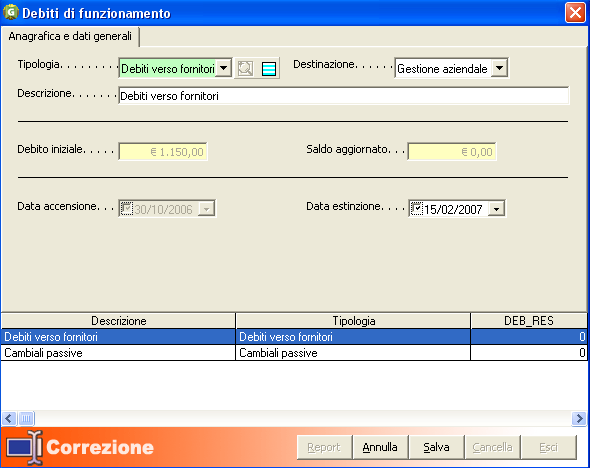

Debiti di funzionamento

I debiti di funzionamento sorgono per effetto di una transazione di natura commerciale. Sono quindi esclusi i debiti già classificati come debiti di finanziamento (vedi paragrafo precedente). Si tratta in pratica di ritardati pagamenti per oneri e spese a carico dell’azienda, che possono costituire una fonte di finanziamento a breve dell’impresa.

La maschera di registrazione è la seguente:

L’elenco ed il contenuto dei campi è il seguente:

Tipologia

Selezionare la tipologia di debito dall’elenco (debiti verso fornitori, debiti tributari e previdenziali, cambiali passive ecc.).

Destinazione

Rappresenta lo scopo per il quale il debito è stato acceso.

Descrizione

Consente di indicare in modo descrittivo la causale del debito: ad esempio il fornitore o le caratteristiche dell’operazione finanziaria. Nel caso di un debito commerciale, come nell’esempio, può essere utile inserire i riferimenti della fattura. In seguito, durante la gestione contabile, questa descrizione servirà per identificare il debito al momento di effettuare i pagamenti.

Debito iniziale

Valore iniziale del debito, che in fase di primo impianto della contabilità, riporta solo la somma non ancora restituita.

Saldo aggiornato

E’ l’ammontare del debito residuo, calcolato in automatico dalla procedura che tiene conto anche delle registrazioni nella prima nota relative al pagamento del debito.

Data accensione

Data dalla quale decorre il debito (nell’esempio, la data della fattura riguardante la fornitura da pagare).

Data estinzione

Data prevista per la restituzione del capitale. Se la data è predefinita dal documento (ad esempio: 60 gg. data fattura) essa va indicata in modo esatto; in caso contrario va stimata, ed eventualmente confermata o corretta successivamente.