Le Operazioni di fine esercizio prevedono la rilevazione di una serie di informazioni (Ripartizione dei costi, Operazioni contabili finali, Liquidazioni IVA, Dati integrativi) finalizzate a fornire utili indicazioni per la stesura dei margini lordi e del bilancio aziendale.

Nella funzione destinata alla Ripartizione dei costi rientrano operazioni che rispondono a differenti esigenze contabili.

Una prima esigenza risponde ai criteri e ai principi su cui si basa la contabilità generale, quale è appunto quella adottata in GAIA, in base alla quale è necessario completare le rilevazioni con la stima di componenti della gestione interna dell’azienda, necessaria per la considerazione di quegli eventi che durante la gestione contabile non si sono manifestati finanziariamente. Ci si riferisce alla necessità di capitalizzare l’impiego di alcuni fattori produttivi aziendali (mezzi tecnici, lavoro, ecc.) adoperati nella realizzazione di beni patrimoniali (costruzioni in economia) o al fine di garantire la funzionalità degli stessi (manutenzione straordinaria).

La seconda esigenza è legata alla determinazione della redditività dei processi produttivi, espressa in termini di margine lordo e di margine operativo, attraverso la compilazione delle maschere Margine lordo colture e Margine lordo allevamenti. Ciò consente di rispondere a bisogni propri della rete contabile RICA italiana che vanno oltre la contabilità generale la quale, per definizione, non consente di determinare i redditi dei singoli processi produttivi. Per superare questo vincolo operativo, GAIA consente di attribuire i costi variabili alle attività produttive; il rilevatore, eventualmente anche mediante una stima, potrà ripartire le singole voci di spesa e le ore di lavoro (uomo e macchina) ai vari processi attraverso le apposite maschere dei margini lordi delle colture e degli allevamenti, la cui funzionalità viene di seguito illustrata. Si ritiene opportuno sottolineare che tutti i mezzi tecnici per i quali viene creato un magazzino nella sezione Gestione Tecnica/Mezzi tecnici extra-aziendali non vengono riportati nelle maschere dei Margini Lordi fino a quando non si procede alla “chiusura” del magazzino stesso (operazione descritta in altra parte del manuale).

In questa parte del programma è possibile registrare i fatti gestionali con rilevanza economico finanziaria che accadono nel corso della vita aziendale. Difatti, in questa sezione, per ogni accadimento di gestione vengono registrati sia i risvolti economici (costi e ricavi) che finanziari (entrate e uscite) secondo il metodo della partita doppia.

Per la descrizione generale della maschera si rimanda al punto B4 “Funzionalità della maschera della prima nota”.

La registrazione dei movimenti contabili è organizzata sulla base di quattro grandi raggruppamenti di scritture, come risulta dalla corrispondente sezione dell’albero di navigazione:

Ciascuno di questi raggruppamenti è a sua volta suddiviso in sottogruppi di scritture contabilmente affini (causali di primo livello).

Il gruppo Entrate – Ricavi comprende:

1) I ricavi da vendite e affitti (vendita di prodotti e merci, vendita degli animali, i ricavi da allevamenti, le prestazioni per servizi a terzi, gli affitti attivi e i risarcimenti assicurativi, la vendita di mezzi tecnici industriali, la vendita di beni patrimoniali materiali, la vendita di titoli, di quote ed altri diritti immateriali, gli anticipi da cliente)

2) la riscossione di contributi e sovvenzioni pubbliche,

3) il conferimento a cooperative,

4) l’incasso dei crediti,

5) l’accensione di debiti di finanziamento.

Il gruppo Uscite – Costi comprende:

1) le spese per acquisti e affitti (acquisti: di prodotti e servizi, di prodotti agricoli extra–aziendali, di animali, di beni patrimoniali materiali, di titoli, quote ed altri diritti immateriali, e gli affitti passivi),

2) il costo del lavoro (pagamento: dei dipendenti e avventizi sia in denaro che in natura, degli oneri sociali, della liquidazione dei dipendenti e gli anticipi al personale),

3) i pagamenti per debiti sia di funzionamento (verso i fornitori o verso altri soggetti) che di finanziamento (sia a tasso di interesse costante che variabile),

4) il pagamento di imposte, tasse, multe.

Nel gruppo Autoconsumi e rimonta interna è possibile registrare:

1) gli autoconsumi e i prelevamenti dell’imprenditore,

2) la rimonta interna per le aziende zootecniche (la gestione dei propri capi di bestiame),

3) la dismissione dei capi da vita,

4) le variazioni positive, gli apporti dell’imprenditore, e le donazioni ricevute dall’azienda

5) le variazioni negative, l’eliminazione o l’esproprio di immobilizzazioni materiali, e le donazioni di beni dell’azienda a terzi.

Nel gruppo Operazioni finanziarie è infine possibile registrare:

1) la Gestione delle liquidità (versamenti e prelievi su c/c),

2) la Gestione delle quote sociali cooperative.

Come già detto, le movimentazioni vengono registrate secondo il metodo della partita doppia, ma non è necessario che l’utente conosca le regole contabili: è sufficiente scegliere i tipi di registrazioni nell’albero di navigazione e selezionare le voci proposte nelle liste di selezione, sarà il programma ad riportare gli importi nelle sezioni dare o avere dei conti. L’unica regola che l’utente dovrà verificare direttamente è quella della quadratura dei conti che si manifesta con il pareggio dei totali dare ed avere evidenziati nella parte inferiore destra della maschera.

Nello specifico, come è stato ampiamente descritto nel capitolo B4, partendo dalla scelta sull’albero dei menù di una sezione particolare si apre una finestra di dialogo articolata in quattro parti (mostrate in progressione):

un’area di intestazione, unica per ciascun movimento contabile;

un’area di esecuzione delle scritture (corpo) per l’immissione degli importi e di eventuali altre informazioni accessorie;

un’area di visualizzazione che mostra la registrazione contabile che si sta immettendo;

due caselle di totali per il controllo della quadratura contabile (per chiudere e memorizzare la registrazione i due importi devono coincidere).

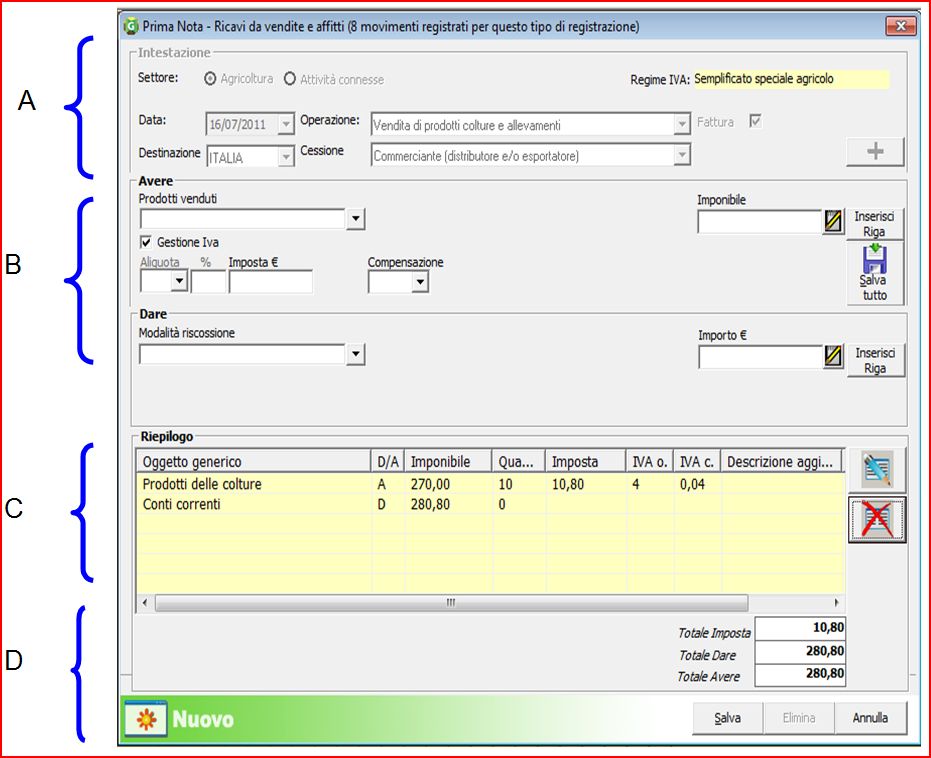

La maschera di immissione dati durante un movimento contabile

L’inserimento dei dati relativi ad un movimento contabile, di qualunque raggruppamento (Entrate-Ricavi, Uscite-Costi, Autoconsumi e rimonta interna, Operazioni finanziarie), avviene attraverso i seguenti passaggi:

compilazione dell’area di intestazione (A): è la porzione di maschera che compare per prima e che contiene le informazioni generali. Il pulsante + consente di proseguire l’input dei dati; in alternativa si può uscire chiudendo la finestra. In caso di conferma viene visualizzata la parte successiva della maschera che varia in relazione alla registrazione che si sta effettuando;

in generale in questa sezione (B) occorre selezionare l’oggetto della registrazione attraverso l’attivazione di alcuni elenchi in sequenza (es. prodotti delle colture/granella frumento duro) per poi immettere le quantità e gli importi monetari. Al termine si può premere il pulsante Inserisci riga, per passare all’ultima parte della maschera, oppure Salva tutto se la registrazione ha un’unica contropartita e quindi chiuderla direttamente;

l’ultima sezione della maschera (C) consente di selezionare la modalità finanziaria e riepiloga nel riquadro su sfondo giallo le informazioni introdotte precedentemente che possono essere modificate o eliminate tramite gli appositi pulsanti posti sulla destra.

Per concludere (D) e memorizzare la registrazione occorre prima verificare la corrispondenza dei totali dare e avere visualizzati nei due campi su sfondo giallo e poi premere il pulsante Salva; con il pulsante Annulla invece le informazioni non vengono memorizzate e la finestra viene chiusa.

Le informazioni registrate in questa sezione, denominata gestione tecnica, sono relative a “fatti” che avvengono all’interno dell’azienda agricola e che non danno luogo a scambi con l’ambiente esterno, sia in termini di approvvigionamento di fattori della produzione, che di immissione sul mercato dei risultati del processo produttivo.

Si fa riferimento, per esempio, a notizie riguardanti l’utilizzazione agricola delle superfici aziendali o l’impiego del fattore lavoro, nelle sue diverse componenti, come pure alle variazioni della consistenza degli allevamenti non frutto di scambi mercantili (ad es. nascite, morti, trasformazioni aziendali, ecc.) o all’immagazzinamento di prodotti aziendali ed al loro eventuale successivo processo di trasformazione e/o reimpiego in altri processi aziendali.