![]()

Calabria1

L'agricoltura calabrese

L'importanza dell'agricoltura nell'economia calabrese è molto più marcata rispetto al resto d'Italia: il peso dell'agricoltura in termini di occupazione e di reddito prodotto è pari a circa il doppio di quello medio nazionale; un calabrese su sette è conduttore di un'azienda agricola; il numero delle aziende agricole calabresi è pari a quello di tutte le regioni del Nord-ovest.

La dimensione media della SAU nelle aziende calabresi è pari a 4 ettari, inferiore di quasi la metà rispetto alla media nazionale (8 ettari) e da tre a cinque volte inferiore rispetto a quella di alcune regioni italiane (Emilia Romagna 14,5, Lombardia 18,2).

I dati provvisori del 6° Censimento dell'agricoltura confermano l'importanza dei settori olivicolo e agrumicolo per l'agricoltura calabrese. Le aziende olivicole rappresentano l'83% circa delle aziende calabresi e il 26% della superficie investita mentre le aziende agrumicole il 15% delle aziende e il 5% della superficie investita. In termini di PLV, nel periodo 2006-2009 i due comparti hanno rappresentato in media rispettivamente il 30% e il 19% della produzione agricola regionale.

Queste produzioni hanno anche un peso rilevante a livello nazionale in termini d PLV: i prodotti dell'olivicoltura calabrese rappresentano il 30% dell'olivicoltura nazionale mentre gli agrumi il 35%.

Il confronto tra i due ultimi censimenti mostra un lento cambiamento dell'agricoltura calabrese caratterizzato dalla diminuzione di aziende agricole e superfici investite, anche se in maniera meno accentuata rispetto alla media nazionale. L'olivo e gli agrumi sono le uniche colture che hanno visto aumentare la superficie investita a fronte di una riduzione, più contenuta per l'olivicoltura, del numero delle aziende (-6% e -32% rispettivamente). Le due colture vedono aumentare anche il valore medio della dimensione della SAU. Si può ipotizzare una lenta ristrutturazione dei due settori con l'uscita delle aziende inefficienti dal punto di vista economico e il rafforzamento, invece, di quelle maggiormente competitive attraverso un aumento della dimensione aziendale.

Passando da un'analisi settoriale ad una territoriale, le pianure calabresi (Sibari, Lamezia e Gioia Tauro) sono le aree forti e sviluppate dal punto di vista agricolo, con un'agricoltura intensiva e specializzata: il 61% della superficie territoriale è destinata all'attività agricola, il 26% degli occupati sono agricoli e producono il 16% del reddito complessivo regionale. L'agrumicoltura è l'attività prevalente nelle piane di Sibari e Gioia anche se presentano caratteristiche molto diverse. L'agrumicoltura della Piana di Gioia è destinata prevalentemente alla trasformazione, al contrario, quella di Sibari, produce soprattutto per il fresco. L'olivicoltura domina invece l'attività agricola della piana di Lamezia.

Sul piano dei premi ricevuti come pagamento unico, secondo i dati AGEA del 2010, la Calabria è seconda solo alla Puglia per premi richiesti. In particolare, nel 2010 in Calabria sono stati richiesti premi per circa 300 milioni di euro, pari al 14% del totale nazionale. Le aziende che hanno richiesto il premio sono state poco meno di 117 mila, pari all'85% delle aziende calabresi, per un importo medio per azienda di circa 2.400 euro. Le provincie di Reggio Calabria e Cosenza assorbono più della metà dei pagamenti (il 34% e il 26% rispettivamente).

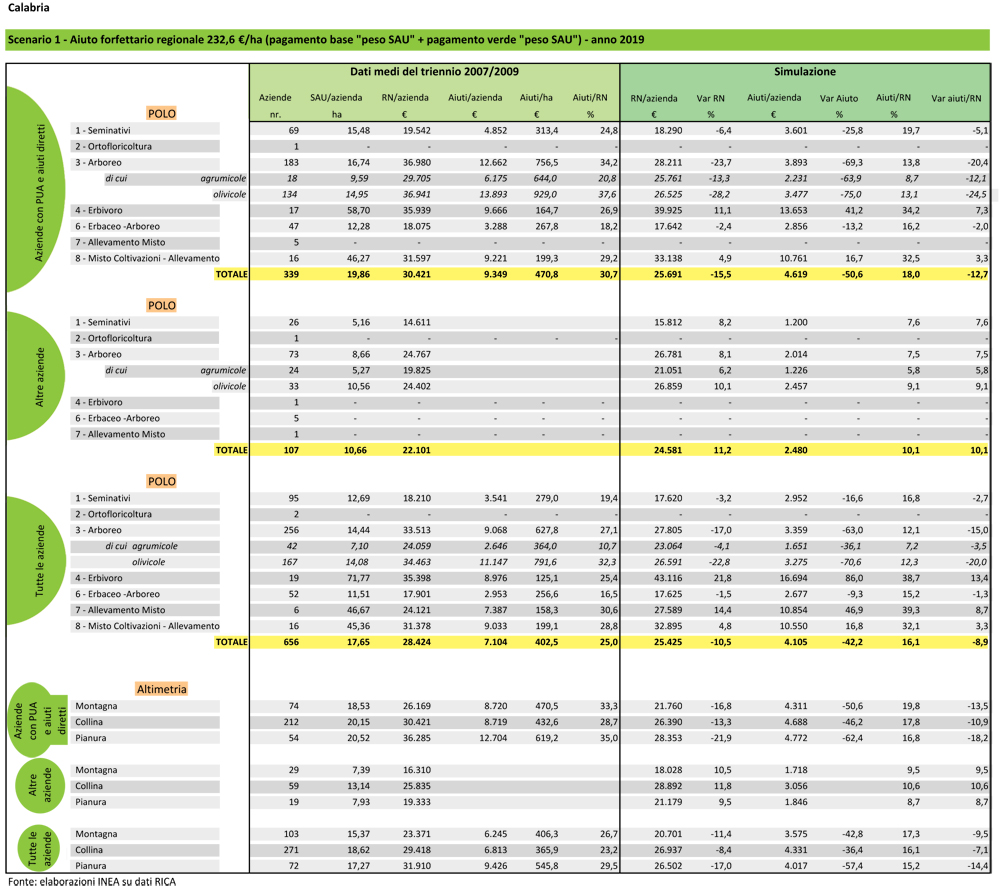

Scenario 1

Secondo le ipotesi relative a questo scenario, tutte le aziende agricole percepirebbero, al 2019, un aiuto forfetario regionale pari a 232,6 €/ha. L'aiuto forfetario fa riferimento esclusivamente alla somma del pagamento base e del pagamento verde, ad esclusione degli altri aiuti obbligatori e facoltativi previsti dalla riforma. Le aziende del campione RICA che, nello status quo, percepiscono il PUA e/o altri aiuti diretti, vedranno una riduzione degli aiuti del 50%. La riduzione si tradurrà in una contrazione del reddito netto aziendale del 15% circa. Conseguentemente diminuirà il peso degli aiuti sul reddito netto che passerà dal 31% al 18%.

Guardando agli effetti settoriali, i settori olivicolo e agrumicolo subiranno la più forte contrazione in termini di aiuti percepiti pari al 75% per il primo e al 64% per il secondo. I dati sui bilanci delle aziende del campione RICA mostrano che la diminuzione degli aiuti si tradurrà in una riduzione del reddito netto aziendale del 28% per le aziende olivicole e del 13% per le aziende agrumicole. Per queste ultime, tuttavia, la contrazione potrebbe essere ben maggiore considerando che il dato medio di riferimento 2007/2009 tiene solo parzialmente conto dei pagamenti disaccoppiati introdotti nel 2008. Le aziende specializzate con seminativi e le aziende miste con erbacee-arboree subiranno una contrazione degli aiuti inferiore, pari al 26% e al 13%, rispettivamente, con effetti sulla riduzione del reddito netto aziendale del 6% e del 2% circa.

Al contrario i settori che, nello status quo, ricevono pagamenti diretti più bassi rispetto all'aiuto forfetario segneranno un incremento dell'aiuto percepito: si tratta delle aziende specializzate con erbivori, che vedranno aumentare l'aiuto del 41%, e delle aziende miste con coltivazioni e allevamenti che vedranno aumentare l'aiuto del 17% circa, con ricadute positive anche sul reddito netto aziendale (+11% e + 5%, rispettivamente).

Anche le aziende che, nello status quo, non percepiscono aiuti, negli scenari ipotizzati percepiranno l'aiuto forfetario ad ettaro. L'incremento del reddito netto di queste aziende sarà in media dell'11%.

Rispetto all'altimetria, le aziende di pianura subiscono le maggiori contrazioni in termini riduzione dei premi e del reddito netto aziendale, per effetto della maggiore presenza di aziende olivicole e agrumicole.

Scenario 2

Secondo le ipotesi relative a questo scenario, tutte le aziende agricole percepirebbero, al 2019, un aiuto forfetario di 334 €/ha. Anche in questo scenario, l'aiuto forfetario fa riferimento esclusivamente alla somma del pagamento base e del pagamento verde, ad esclusione degli altri aiuti obbligatori e facoltativi previsti dalla riforma.

Le aziende del campione RICA che, nello status quo, percepiscono aiuti diretti, vedranno una riduzione degli aiuti del 30%. La riduzione si tradurrà in una contrazione del reddito netto aziendale del 9% circa. Conseguentemente diminuirà il peso degli aiuti sul reddito netto che passerà dal 31% al 24%.

Guardando agli effetti settoriali, i settori olivicolo e agrumicolo subiranno la più forte contrazione in termini di aiuti percepiti pari al 64% per il primo e al 50% per il secondo. I dati sui bilanci delle aziende del campione RICA mostrano che la diminuzione degli aiuti si tradurrà in una riduzione del reddito netto aziendale del 24% per le aziende olivicole e del 10% per le aziende agrumicole.

Al contrario i settori che, nello status quo, ricevono pagamenti diretti più bassi rispetto all'aiuto forfetario segneranno un incremento dell'aiuto percepito. In particolare, le aziende con erbivori, vedranno raddoppiare l'aiuto percepito, seguite dalle aziende miste con coltivazioni e allevamenti che vedranno aumentare l'aiuto percepito del 70% circa, con ricadute positive anche sul reddito netto aziendale (+30% e + 20% circa, rispettivamente). Da rilevare anche la forte incidenza del premio sul reddito netto delle aziende appartenenti a questi settori (40% circa).

Le aziende specializzate con seminativi e le aziende con erbacee-arboree subiranno un incremento del livello degli aiuti del 7% e del 25% con effetti sull'incremento del reddito netto aziendale del 2% e del 4% circa rispettivamente.

Nello scenario ipotizzato, anche le aziende che, nello status quo, non percepiscono aiuti, riceveranno l'aiuto forfetario ad ettaro. L'incremento del reddito netto di queste aziende sarà in media del 15%.

Rispetto all'altimetria, le aziende di pianura che, nello status quo, ricevono aiuti subiscono le maggiori contrazioni in termini riduzione dei premi e del reddito netto aziendale per effetto della presenza di aziende olivicole e agrumicole. Invece, le aziende di collina e montagna che, nello status quo, non ricevono aiuti sono quelle che registrano un maggiore incremento del reddito netto aziendale. Quest'ultimo effetto è dovuto all'incremento dei premi per aziende tipicamente localizzate in queste zone, quali le aziende con allevamenti.

Conclusioni

A partire da queste prime elaborazioni emerge che gli effetti della riforma dei pagamenti diretti sulle aziende calabresi possono essere letti a tre livelli: a livello della singola azienda, a livello del singolo settore, a livello territoriale.

Per quanto riguarda la singola azienda, gli effetti dipenderanno dal tipo di azienda. In particolare, dalla dimensione aziendale, dall'incidenza dei premi sul reddito netto aziendale e dalla strategia adottata (aziende con strategia di sussistenza oppure aziende con una strategia d'accumulazione).

Per quanto riguarda gli effetti settoriali, la riforma porterà ad una redistribuzione di risorse tra settori. Vi sarà un trasferimento di risorse, la cui grandezza dipende dallo scenario ipotizzato, dalle aziende dei settori olivicolo e agrumicolo che percepiscono, nello status quo, pagamenti diretti verso le aziende miste con coltivazioni e allevamenti e le aziende con erbivori che percepiscono pagamenti diretti inferiori all'aiuto forfetario e verso le aziende che non percepiscono premi nello status quo.

Per quanto riguarda il livello territoriale, le aziende localizzate in aree in ritardo di sviluppo, di piccole dimensioni, con una strategia di sussistenza e un basso livello dei premi, potrebbero essere poco influenzate dall'introduzione dell'aiuto forfetario nella loro scelta di continuare l'attività agricola oppure di abbandonarla, sia per la relativa bassa incidenza dei premi sul lordo reddito netto sia per le scarse opportunità di lavoro extra-aziendale offerto dall'area. In questo caso, i premi specifici non sembrano essere lo strumento adatto per migliorare la competitività dell'azienda agricola. Essi migliorano certamente il reddito familiare nel breve-medio periodo ma non modificano le strategie della famiglia che resta di sussistenza. Questo tipo di aziende potrebbe essere più interessato a politiche sociali e di diversificazione economica dell'area.

Per quanto riguarda, invece, le aziende localizzate in aree economicamente forti, anche dal punto di vista agricolo (aree ad agricoltura intensiva e specializzata), ed economicamente efficienti, con una strategia di accumulazione, l'introduzione dell'aiuto forfetario porterebbe ad un ulteriore orientamento al mercato. Nel caso invece di aziende localizzate nelle stesse aree ma economicamente inefficienti e dipendenti dai premi, la scelta dell'abbandono dell'attività agricola può essere conveniente tenuto conto delle opportunità di lavoro extra-agricolo offerte dall'area ad integrazione del reddito derivante dall'aiuto forfetario. Pertanto, la riforma avrà, molto probabilmente, forti effetti redistributivi nelle pianure di Sibari, Gioia e Lamezia Terme. In particolare, le aziende della Piana di Gioia potrebbero essere ulteriormente incentivate a riconvertire la produzione. In questo senso, le politiche dovrebbero accompagnare questi processi di cambiamento. Pertanto, l'integrazione tra I e II pilastro della PAC a livello territoriale sarebbe auspicabile.

Infine, negli scenari ipotizzati gli effetti negativi della riforma dei pagamenti diretti sul reddito netto delle aziende che allo stato attuale percepiscono aiuti potrebbe essere inferiore nel caso si aggiungessero, al pagamento base e al pagamento verde, gli altri aiuti facoltativi e obbligatori non considerati nella costruzione degli scenari. Allo stesso modo, maggiori potrebbero essere gli effetti positivi sul reddito per le aziende che allo stato attuale non percepiscono aiuti.

In conclusione, gli effetti della riforma dipenderanno molto, oltre che dalle scelte nazionali sul tipo di regionalizzazione, anche dalla capacità della programmazione regionale di integrare le politiche a seconda dei fabbisogni delle diverse agricolture calabresi.

Bibliografia

Castellotti T. (2005), "La riforma Fischler in Calabria" in B.Velazquez e A. Povellato (a cura di), La riforma Fischler e l'agricoltura italiana, INEA, Roma, pp.149-158.

ISTAT (2011), 6° Censimento generale dell'agricoltura.

Pupo D'Andrea M.R. (2009), "Gli effetti redistributivi a livello aziendale di ipotesi alternative di pagamento unico regionalizzato in Italia", in Rivista di economia Agraria, n. 1-2, giugno, pp. 31-57.

NOTE:

1. A cura di Tatiana Castellotti della sede regionale INEA per la Calabria.

SCENARIO 1

Aiuto forfetario regionale 232,6 €/ha (pagamento base "peso SAU" + pagamento verde "peso SAU") - anno 2019

SCENARIO 2

Aiuto forfetario regionale 334,3 €/ha (pagamento base "peso PD" + pagamento verde "peso SAU") - anno 2019

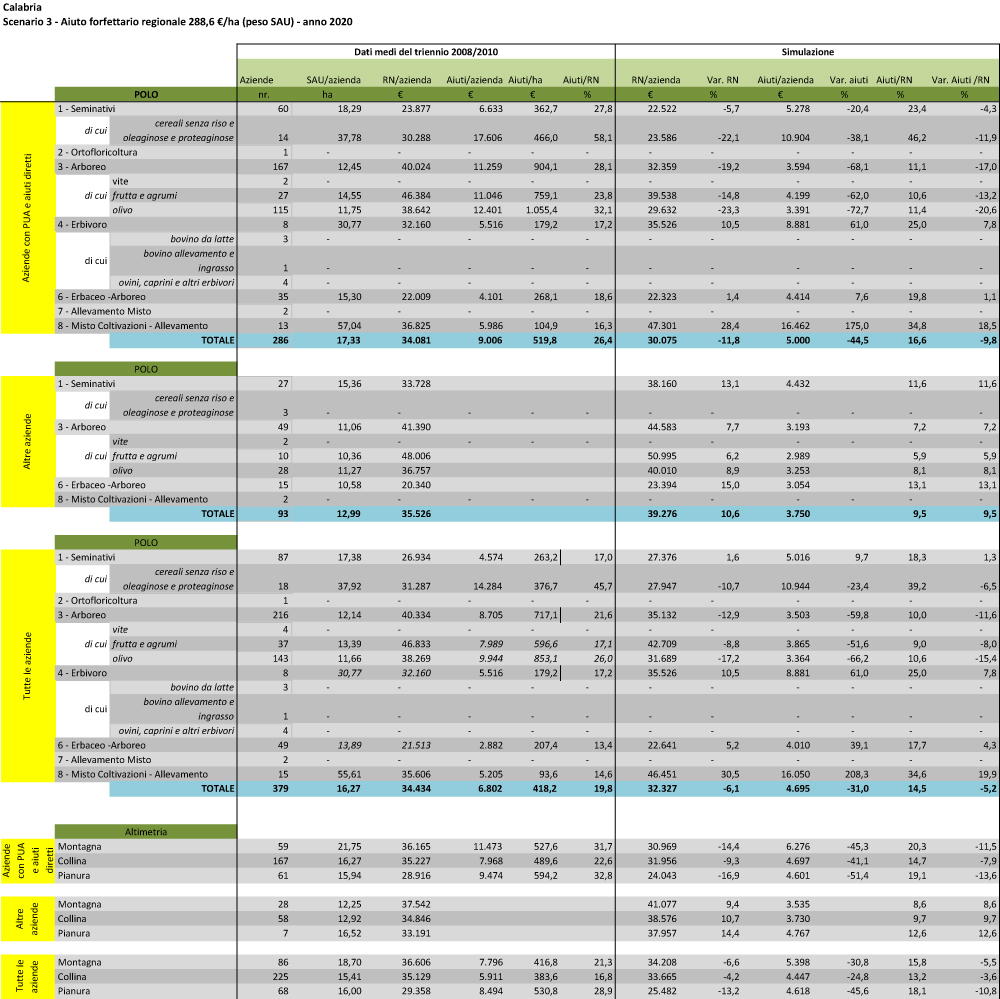

SCENARIO 3

Aiuto forfettario regionale 288,6 €/ha (peso SAU) - anno 2020

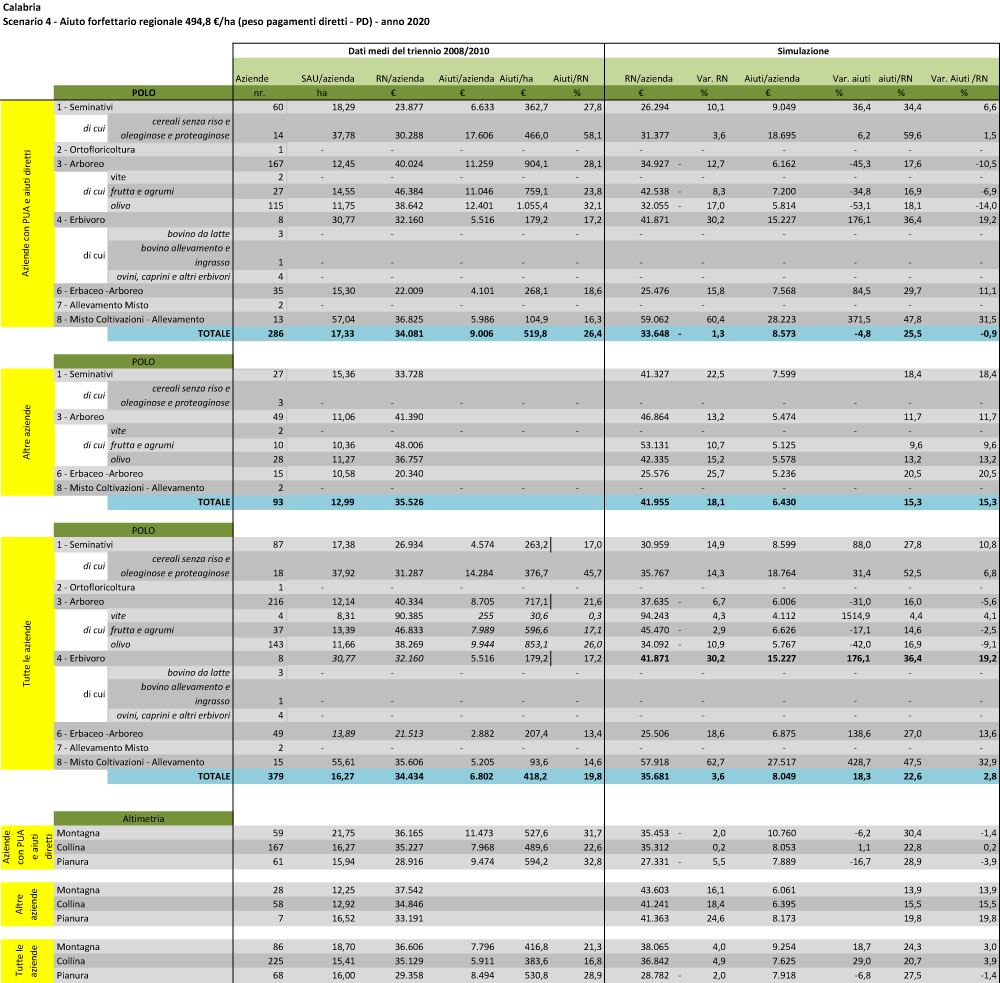

SCENARIO 4

Aiuto forfettario regionale 494,8 €/ha (peso pagamenti diretti - PD) - anno 2020

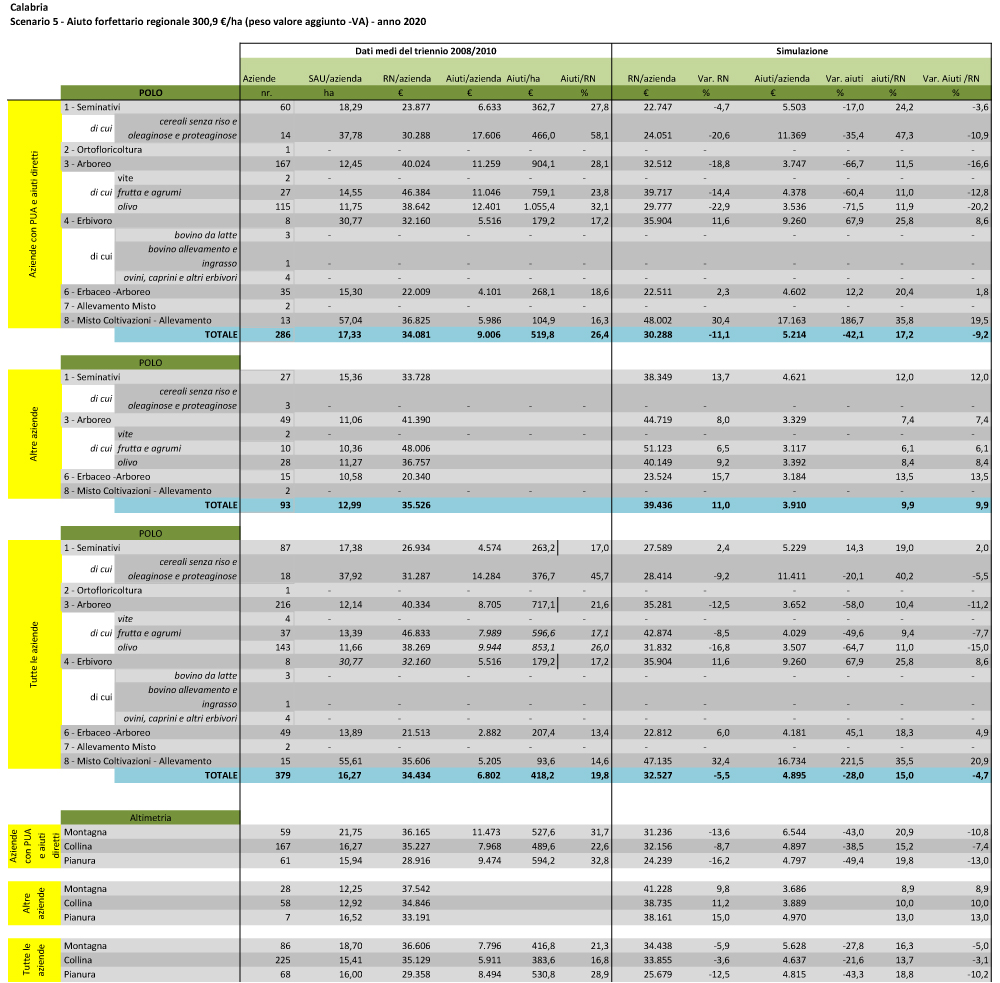

SCENARIO 5

Aiuto forfettario regionale 300,9 €/ha (peso valore aggiunto - VA) - anno 2020