![]()

Lazio1

Scenario 1

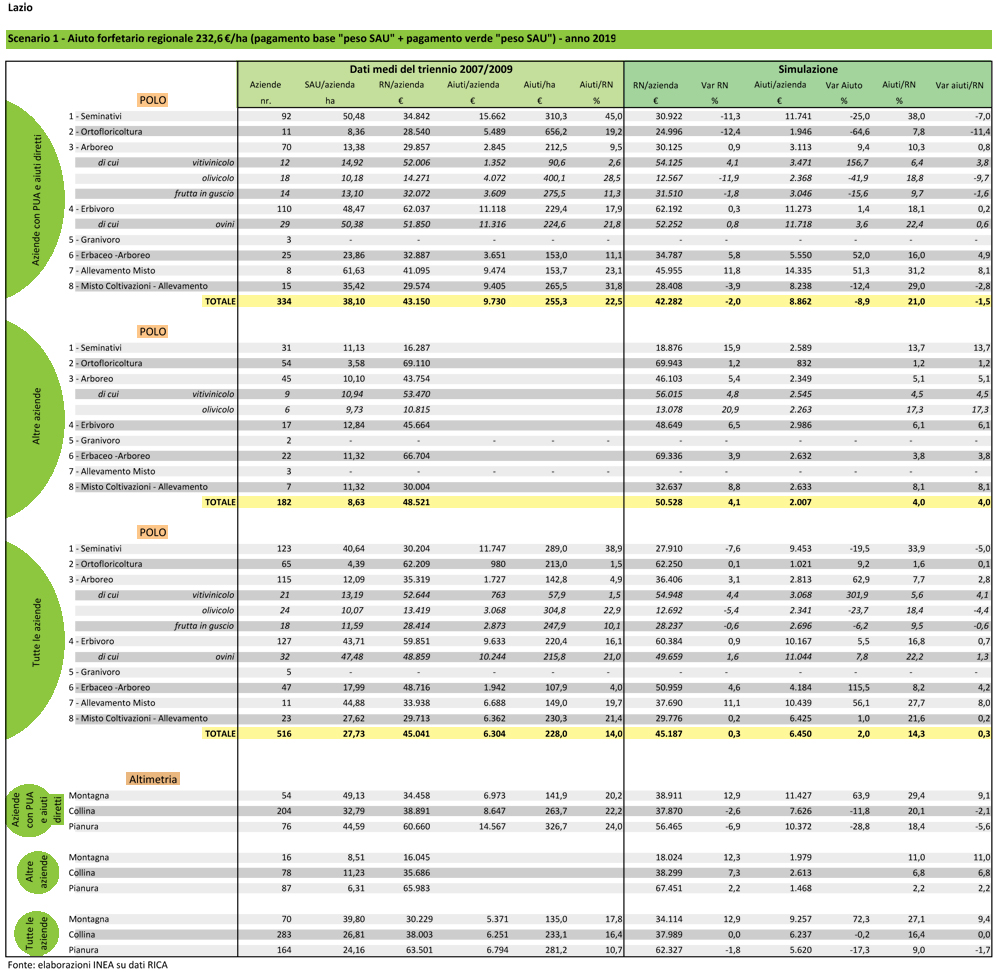

Dall'analisi della simulazione riferita a "tutte le aziende" del campione RICA considerato, prendendo in esame la variazione media totale del reddito netto delle aziende, l'impatto della nuova PAC sembrerebbe non discostarsi eccessivamente dalla situazione attuale anzi, seppure in maniera lieve, risulta vantaggioso (+0,3% come variazione media del reddito netto aziendale).

Scendendo nel dettaglio dei singoli poli a cui appartengono le aziende del campione, la variazione positiva di reddito netto aziendale va da un minimo di 0,2% (polo misto coltivazioni-allevamento) ad un massimo dell'11,1% (polo allevamento misto). Unica eccezione è rappresentata dal polo "seminativi" dove si avrebbe invece una riduzione di reddito netto del 7,6%. Inoltre, con riferimento al polo "arboreo", anche se nel complesso la variazione di reddito netto è positiva, per le aziende appartenenti agli OTE olivicolo e frutta in guscio la nuova PAC con l'aiuto forfettario ad ettaro porterebbe, invece, ad una riduzione di reddito netto aziendale.

Da tenere in considerazione che i risultati delle simulazioni andranno a penalizzare circa un terzo delle aziende del campione (24% seminativi e 8% tra olivicolo e frutta in guscio), percentuale piuttosto alta se si pensa che le aziende del campione che oggi non percepiscono aiuti e che quindi incidono in maniera nettamente positiva nella determinazione della variazione di reddito netto post riforma, costituiscono il 35% del totale.

In termini macro-economici, e sempre con riferimento al campione esaminato, soltanto nelle aree di pianura si avrà un impatto negativo della riforma; nelle aree di collina l'effetto sarà nullo e nelle aree di montagna si avrà un aumento generale nel reddito netto delle aziende di circa il 13%.

Con riferimento alle sole aziende con PUA e altri aiuti diretti, si evince che il nuovo regime di aiuti penalizzerà, oltre alle aziende del polo seminativi (-11,3% di perdita di RN), quelle appartenenti al polo ortofloricolo (-12,4%) e quelle del polo misto coltivazioni-allevamenti (-3,9%). Le aziende del polo arboreo in generale mostrano una variazione positiva, anche se minima, ma le aziende con OTE frutta in guscio subiscono una riduzione di reddito netto.

Come già osservato nel complesso di "tutte le aziende", le aziende con PUA e aiuti diretti nelle aree di montagna mantengono, nell'insieme, la stessa variazione percentuale di reddito netto (+12,9%); quelle ubicate in aree collinari e di pianura saranno, sempre nel complesso, penalizzate dalla riforma.

Scenario 2

Come presumibile, la riduzione di circa l'8% (18,5 €/ha) dell'aiuto forfettario ad ettaro, rispetto allo scenario 1, fa si che le aziende del campione siano maggiormente penalizzate. La variazione di aiuto, nel complesso di "tutte le aziende", assume valore negativo (-6%). Di fatti, nell'insieme e rispetto al primo scenario, si ha una ulteriore riduzione (come media) di reddito netto aziendale, sia prendendo in considerazione le sole "aziende con PUA e aiuti diretti", sia il complesso di "tutte le aziende"; la variazione di reddito netto (in media) risulta avere segno negativo in tutte e due i casi. In questo secondo scenario, inoltre, la riforma della PAC avrà effetti negativi su un numero maggiore di aziende e di ordinamenti.

Nell'ambito di "tutte le aziende", la variazione media di reddito netto si riduce di circa un punto percentuale (-0,8%). Le aziende appartenenti al polo "seminativi" continuano ad essere maggiormente penalizzate. Una riduzione di reddito netto si osserva inoltre nei poli "misto coltivazioni-allevamento", "erbivoro" (comprese le aziende con OTE ovini) e per le aziende del polo "ortofloricoltura", a differenza dello scenario 1 nel quale per questi poli l'impatto della riforma ha effetti positivi.

Anche con questo scenario per il polo "arboreo" nel complesso la variazione di reddito netto è positiva. Esaminando però il dettaglio delle aziende appartenenti agli ordinamenti tecnico economici olivicolo e frutta in guscio la nuova PAC porterà ad una perdita di reddito netto aziendale.

Il nuovo sistema di aiuti penalizzerà, ovviamente, in maniera più marcata le "aziende con PUA e aiuti diretti". Le uniche aziende del campione che avranno benefici o che non saranno penalizzate dalla riforma, sono quelle appartenenti al polo "allevamento misto" ed "erbaceo arboreo". Nel polo arboreo, inoltre, con questo scenario (così come il precedente) le aziende con OTE vitivinicolo continuano invece a registrare effetti positivi della riforma.

Tra le aziende con PUA e aiuti diretti la riforma avrà effetti positivi sui redditi netti aziendali, mediamente, solo per quelle ubicate nelle aree di montagna, che rappresentano solamente il 16% del totale della categoria; per le aziende dislocate in aree di pianura invece la nuova PAC avrà gli effetti maggiormente penalizzanti (-8,3%).

NOTE:

1. A cura di Claudio Liberati e Antonio Papaleo della sede regionale INEA per il Lazio.

SCENARIO 1

Aiuto forfetario regionale 232,6 €/ha (pagamento base "peso SAU" + pagamento verde "peso SAU") - anno 2019

SCENARIO 2

Aiuto forfetario regionale 214,0 €/ha (pagamento base "peso PD" + pagamento verde "peso SAU") - anno 2019

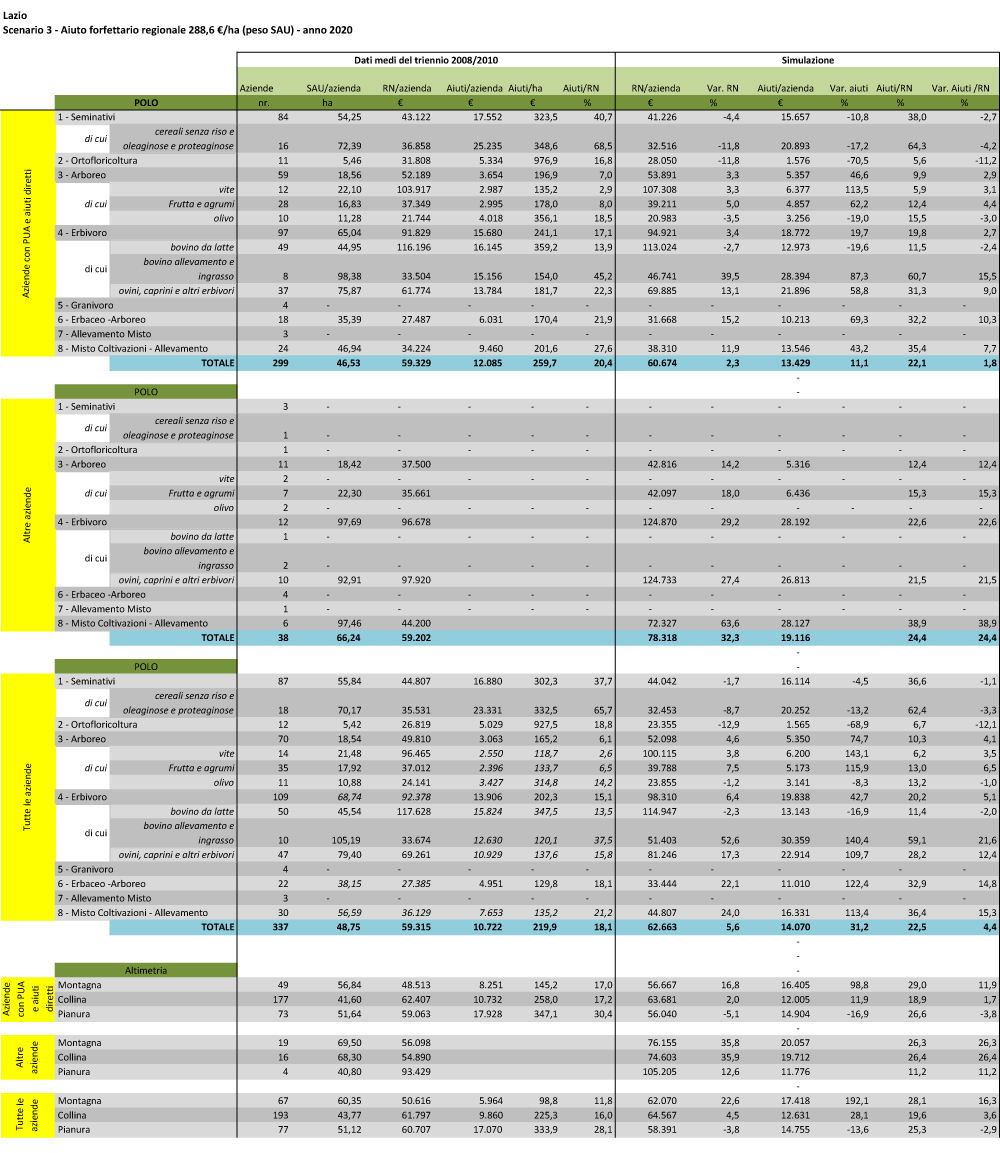

SCENARIO 3

Aiuto forfettario regionale 288,6 €/ha (peso SAU) - anno 2020

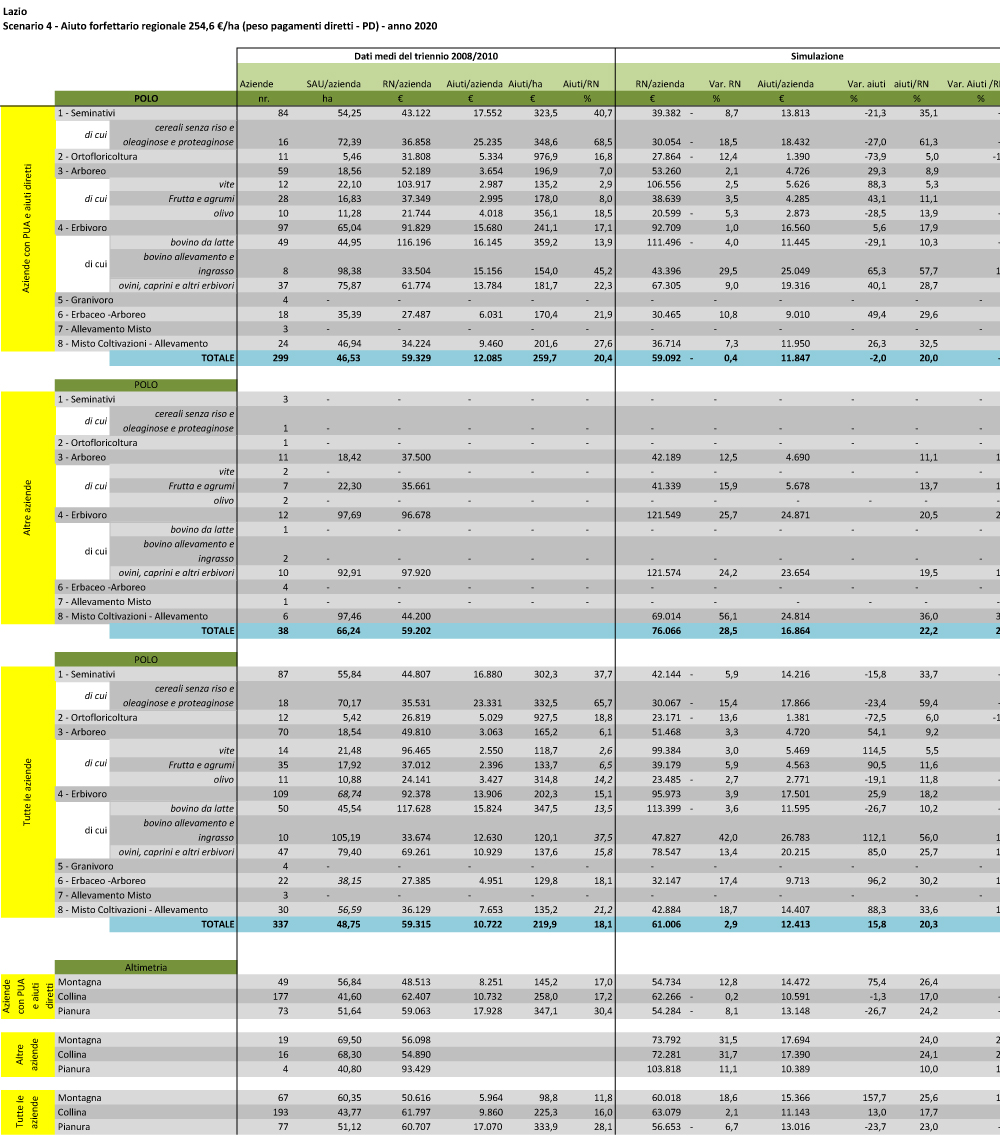

SCENARIO 4

Aiuto forfettario regionale 254,6 €/ha (peso pagamenti diretti - PD) - anno 2020

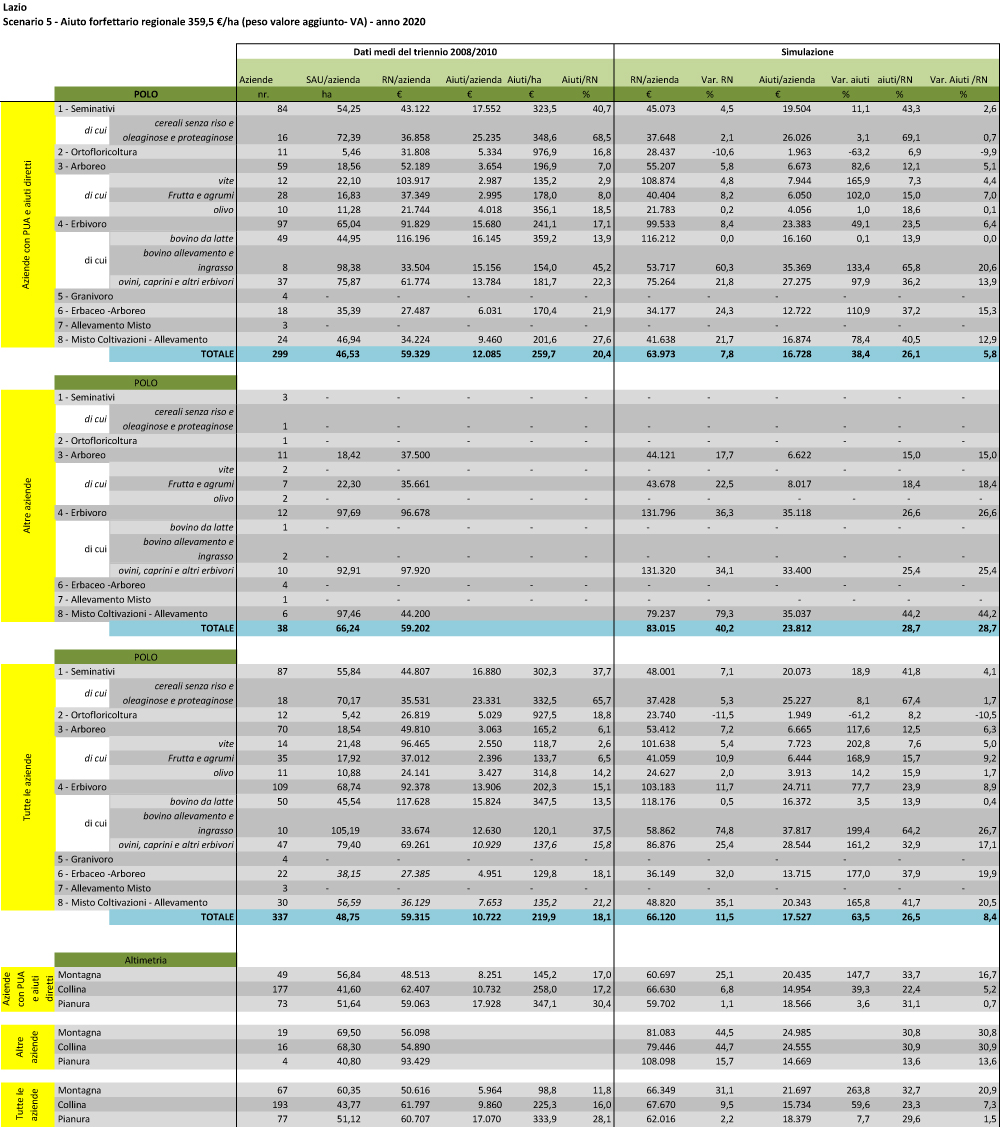

SCENARIO 5

Aiuto forfettario regionale 359,5 €/ha (peso valore aggiunto - VA) - anno 2020