![]()

Marche1

La struttura produttiva dell'agricoltura regionale è caratterizzata dalla presenza di aziende con seminativi che nel 2007 (ISTAT, 2009) hanno rappresentato il 54% delle unità complessive (Italia 24%). Si tratta di aziende di piccole dimensioni (10 ettari in media) prevalentemente cerealicole, meno rilevante è la presenza di ordinamenti arborei e zootecnici, modesta l'incidenza di quelli ortofrutticoli. La dinamica degli ultimi anni vede la prosecuzione della contrazione numerica delle aziende (-6% dal 2007 al 2010) e delle superfici (SAT -6%, SAU -5%).

La spiccata specializzazione produttiva verso le coltivazioni cerealicole espone l'agricoltura regionale alla variabilità dei prezzi delle commodities per cui le politiche di mercato rappresentano un'importante componente per la stabilizzazione dei redditi aziendali.

Nel 2007 sono stati 46 mila circa i beneficiari residenti nelle Marche che hanno avuto accesso ai premi PAC, che costituiscono il 93% delle aziende rilevate dall'ISTAT; in termini di superficie, gli ettari sono stati 487 mila, pari al 72% della superficie aziendale complessiva2. Nel 2009 i pagamenti per le politiche del primo pilastro (domanda unica) hanno sfiorato i 113 milioni di euro, che rappresentano l'84% dei finanziamenti complessivi attivati con le politiche agricole comunitarie3, e il 10% della produzione agricola regionale (ISTAT, 2011).

Da questi dati si comprende il rilevante impatto che hanno queste politiche sull'evoluzione del settore regionale e in particolare su quelle tipologie produttive aziendali a più bassa redditività, che non solo hanno margini economici più limitati, ma solitamente non possono perseguire strategie di discriminazione dei prezzi4.

L'indagine RICA consente di analizzare le diverse tipologie produttive attraverso le loro principali caratteristiche strutturali e i risultati produttivi conseguiti. Il campione rilevato nelle Marche ha una numerosità decrescente nei tre anni presi in considerazione, passando dalle 788 aziende del 2007 alle 561 del 2009. Questa diminuzione è in parte dovuta alla contrazione numerica delle aziende dell'universo di riferimento5, ma è anche riconducibile al nuovo disegno del campione introdotto nel 2008 che ha ridotto pressochè uniformemente la numerosità di tutti gli strati6.

Nel triennio di riferimento, il campione regionale rappresenta mediamente oltre 23 mila aziende, e corrisponde approssimativamente al 50% della numerosità dei beneficiari degli aiuti PAC, al 70% della SAU (ISTAT, 2009) e al 60% della produzione agricola totale (ISTAT, 2011). Il campione quindi, copre una porzione consistente delle aziende agricole regionali, ma riguarda in particolare le imprese economicamente più rilevanti.

Il campione regionale è stato elaborato attraverso la metodologia descritta nella parte introduttiva di questo lavoro, al fine di delineare due possibili scenari di distribuzione dei premi. Le analisi che seguono commentano i risultati ottenuti confrontandoli con la situazione storica di partenza costituita dalle medie aziendali nel triennio 2007/2009.

Se si considerano solo le aziende che hanno ricevuto il pagamento unico e altri aiuti diretti nel triennio 2007/2009, il premio medio è stato pari a 249,3 €/ha. Questo valore posiziona le Marche a metà graduatoria considerando il premio unitario di tutte le regioni, ben al di sotto della Lombardia che con 541 €/ha è la prima in elenco.

Tra le aziende regionali che ricevono aiuti superiori alla media si collocano quelle specializzate in seminativi, dove peraltro i contributi rappresentano più del 60% del RN. Diversamente le aziende specializzate in colture permanenti e con erbivori ricevono importi al di sotto della media regionale, anche se nel secondo caso il contributo degli aiuti al RN è abbastanza rilevante (30%).

La quota delle aziende del campione che hanno avuto accesso al PUA e agli aiuti diretti è pari al 93%; l'incidenza minima è nell'orientamento arboreo (76%), mentre la totalità degli allevamenti misti ha ricevuto questi contributi nel triennio di riferimento. Data la netta prevalenza numerica delle aziende con aiuti, la maggior parte degli indicatori medi relativi alle aziende senza aiuti è stato oscurato per l'insufficiente numerosità dei casi. L'unica eccezione è costituta dal polo arboreo che evidenzia come le aziende che non hanno ricevuto aiuti sono mediamente di minori dimensioni economiche. Dal confronto tra le aziende con aiuti e quelle totali di deduce anche che quelle senza contributo PAC hanno una superficie mediamente minore.

Scenario 1

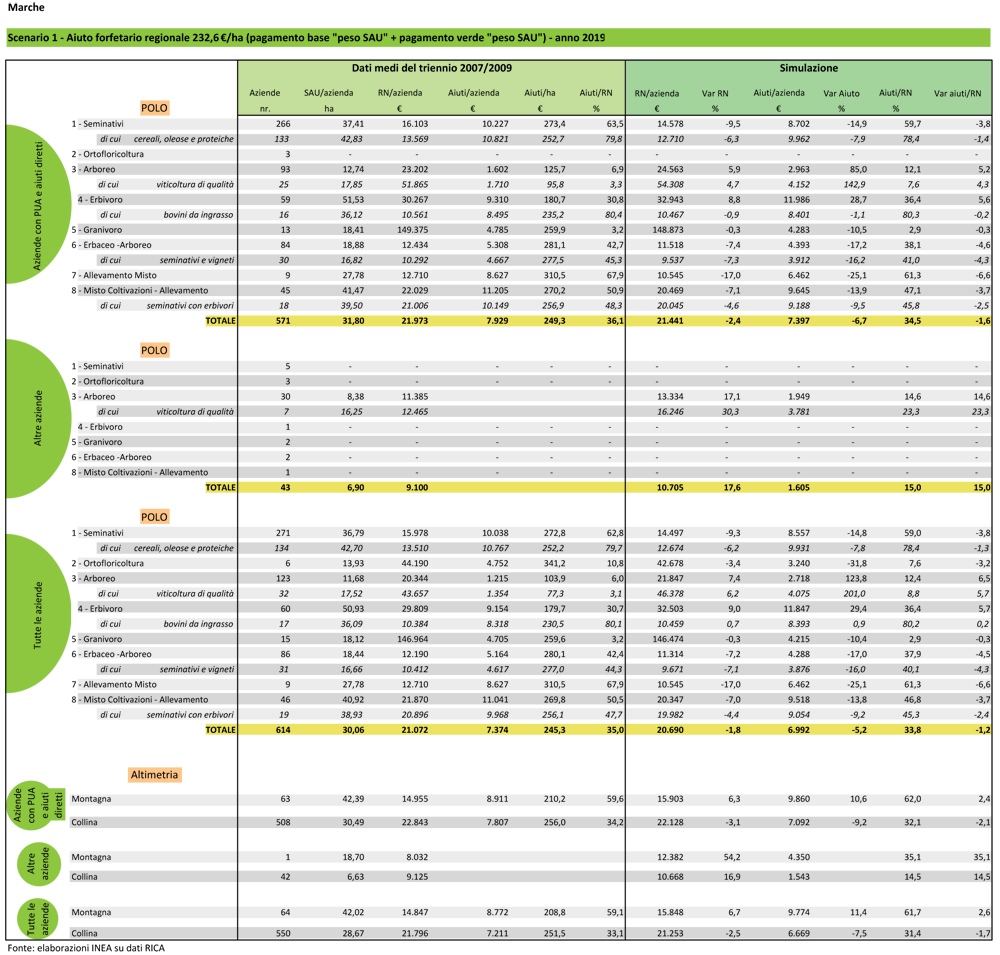

La prima ipotesi di redistribuzione degli aiuti prevede un aiuto forfetario ad ettaro uguale per tutte le Regioni, composto da un pagamento di base di 143,1 euro e un pagamento verde di 89,4 euro, per un importo complessivo di 232,6 euro. Questa ipotesi, basata sulla quota della SAU, avvantaggia quelle regioni, tra cui le Marche, con caratteristiche morfologiche favorevoli alla diffusione delle attività agricole. Malgrado questo relativo vantaggio, l'importo del premio risulta inferiore alla media regionale del triennio 2007/2009, con valori massimi per le aziende ricadenti nel polo allevamento misto (310,5 euro/ha) e minimi per le aziende specializzate in colture arboree (125,7 €/ha).

Il contributo di questi aiuti alla formazione del reddito netto varia notevolmente tra le diverse tipologie aziendali: decresce all'aumentare della redditività aziendale a sua volta connessa all'orientamento produttivo e alla zona altimetrica. Per le aziende cerealicole gli aiuti hanno costituito mediamente l'80% del reddito conseguito, percentuale di poco inferiore a quella degli allevamenti bovini, numericamente assai meno presenti sul territorio regionale.

L'aiuto ad ettaro del primo scenario favorirebbe la redditività media delle aziende dei poli arboreo ed erbivoro. Infatti, analizzando l'effetto che la redistribuzione avrebbe in termini di RN, le aziende ricadenti in questi poli si avvantaggerebbero di una crescita, rispettivamente, del 5,9% e 8,8% (aziende con PUA e aiuti diretti). Le aziende con allevamento misto sarebbero le più penalizzate, prospettandosi una flessione del reddito netto medio aziendale del 17%.

Prendendo in considerazione il peso percentuale degli aiuti sulla formazione del RN, si nota come le aziende con allevamento misto, dove gli aiuti incidono per oltre il 60% sul RN in virtù delle superfici dedicate al pascolo, vedrebbero diminuire di 6,6 punti percentuali il contributo degli aiuti diretti ridistribuiti secondo il primo scenario. Ciò è riconducibile in parte alla decurtazione delle risorse, ma anche alla nuova metodologia di calcolo dell'aiuto ad ettaro che ridurrebbe di un quarto il valore del premio unitario (-78 euro). Nel caso delle aziende con seminativi il premio si ridurrebbe del 15% inducendo una contrazione del RN del 9,5%, a cui corrisponde una flessione di 3,8 punti percentuali in termini di peso degli aiuti. Le aziende specializzate in cereali e piante da semi oleosi (OTE 1310) con una maggiore superficie media aziendale, risulterebbero penalizzate in misura inferiore rispetto alla media delle aziende del polo seminativi. Da evidenziare che la variazione reddituale negativa delle aziende con seminativi, per quanto non risulti la più elevata, riguarda quasi la metà del campione per cui avrà effetti diffusi su tutta l'agricoltura regionale.

Esaminando l'impatto sulle aziende vitivinicole (OTE 3110), queste registrerebbero un aumento dei contributi più contenuto rispetto al polo arboreo, dove ricadono anche altre superfici beneficiarie di pagamenti diretti (olivicoltura, frutta a guscio). Questo malgrado il consistente aumento relativo del premio (+143%) che però incide poco in un ordinamento ad elevata redditività unitaria.

Prendendo in esame le aziende specializzate in allevamento zootecnico, è da sottolineare come il polo erbivoro gioverebbe dalla redistribuzione prospettata nel primo scenario (aumento del 28% dei pagamenti diretti), mentre le aziende con bovini da carne (OTE 4220) non subirebbero alcuna variazione significativa. Ciò è spiegabile dalle minore dimensioni medie aziendali degli allevamenti bovini in termini di superfici e di reddito; in particolare quest'ultimo deriva per oltre l'80% dagli aiuti previsti.

Per quanto riguarda le altre tipologie aziendali da segnalare la generale penalizzazione degli ordinamenti misti e in particolare di quelli zootecnici.

Analizzando gli stessi parametri su tutte le aziende, comprese quelle che in passato non hanno ricevuto questa tipologia di aiuti, si evidenzia una generalizzata riduzione della contribuzione pubblica in quanto diminuisce la dimensione media aziendale in termini di SAU. Le uniche eccezioni sono costituite dalle ortofloricole e dalle arboree, in precedenza escluse totalmente o parzialmente dall'aiuto.

Spostando l'attenzione sulle zone altimetriche, si evince come la redistribuzione prospettata nel primo scenario, porterebbe ad un vantaggio per le aziende di montagna a scapito di quelle di collina, compensando in parte le difficili condizioni ambientali ed economiche delle aree montane interne. In termini percentuali il peso degli aiuti sul RN subisce una variazione di circa 2 punti percetnauali, in positivo per la montagna e in negativo per la collina, a fronte di una variazione dell'aiuto più importante (+10% per le aziende di montagna e -9% per quelle di collina).

Scenario 2

Le medesime considerazioni, sebbene con variazioni leggermente diverse, ma dello stesso segno, possono essere fatte analizzando i risultati del secondo scenario. L'aiuto forfettario per la regione Marche nei due scenari differendo di appena 2 €/ha non determina, infatti, differenze rilevanti tra le due ipotesi di calcolo dei premi. Si deduce che sia adottando un criterio altamente redistributivo che uno più conservativo, gli effetti della riforma dei pagamenti diretti non cambierebbero significativamente.

Ciò indica una sostanziale omogeneità interna dell'agricoltura marchigiana che non ha peculiarità territoriali o produttive tali da determinare una marcata differenza tra i due scenari ipotizzati.

In sintesi, i nuovi orientamenti della PAC simulati nei due scenari, sembrerebbero avvantaggiare da un lato le aziende di montagna che beneficerebbero di un aumento del premio del 10% inducendo una crescita reddituale del 6,7%, e dall'altro le aziende specializzate in allevamento erbivoro e in coltivazioni permanenti, le uniche due tipologie a registrare una crescita reddituale in entrambi gli scenari ipotizzati. Le ortofloricole beneficeranno comunque di questo nuovo regime di aiuti che viene esteso a tutte le superfici agricole indipendentemente dalla coltivazione praticata. Questo significa un aumento complessivo dei beneficiari7 anche se spesso si tratta di unità produttive di piccole dimensioni in cui l'aiuto è di modesta entità, ma contribuisce significativamente alla formazione del reddito.

Le penalizzazioni che appaiono essere più pesanti riguardano invece le aziende di collina, il "baricentro" dell'agricoltura regionale, che perderebbero il 9% degli aiuti, riducendo del 3% il RN.

Di maggiore entità risultano le perdite di aiuto per le aziende specializzate in seminativi (-15%) e con allevamento misto (-26%). In particolare per le prime, in quanto molto diffuse nel sistema produttivo regionale, gli effetti saranno più evidenti non solo sul piano economico ma anche sociale, poichè favoriranno probabilmente la fuoriuscita delle unità produttive più marginali.

Bibliografia

Esposti R., A. Lobianco (in corso di pubblicazione), La crisi e l'agricoltura marchigiana, Osservatorio Agroalimentare delle Marche.

ISTAT (2011), Conti economici regionali, anni 1995-2009.

ISTAT (2009), Struttura e produzione delle aziende agricole, anno 2007.

NOTE:

1. A cura di Andrea Arzeni della sede regionale INEA per le Marche e Antonella Bodini della sede regionale INEA per il Veneto.

2. Nostre elaborazioni su dati AGEA.

3. Esposti, Lobianco, La crisi e l'agricoltura marchigiana, studio in corso di pubblicazione.

4. I produttori cerealicoli ad esempio devono adeguarsi ai prezzi predeterminati da un mercato di fatto omogeneo, mentre quelli ortofrutticoli, potendo scegliere il canale commerciale e/o il mercato di destinazione, hanno qualche margine di manovra in più.

5. Si ricorda che il campo di osservazione dell'indagine RICA è più circoscritto rispetto a quello censuario e a quello delle indagini strutturali, considerando le aziende con una dimensione economica uguale o superiore a 4 UDE.

6. Per maggiori informazioni si veda la documentazione disponibile in http://www.rica.inea.it/public/it/metodologia.php

7. Prendendo in considerazione i dati campionari RICA e quelli dell'ISTAT, è ipotizzabile un incremento del 7% delle aziende che avranno accesso agli aiuti del primo pilastro.

SCENARIO 1

Aiuto forfetario regionale 232,6 €/ha (pagamento base "peso SAU" + pagamento verde "peso SAU") - anno 2019

SCENARIO 2

Aiuto forfetario regionale 230,8 €/ha (pagamento base "peso PD" + pagamento verde "peso SAU") - anno 2019

SCENARIO 3

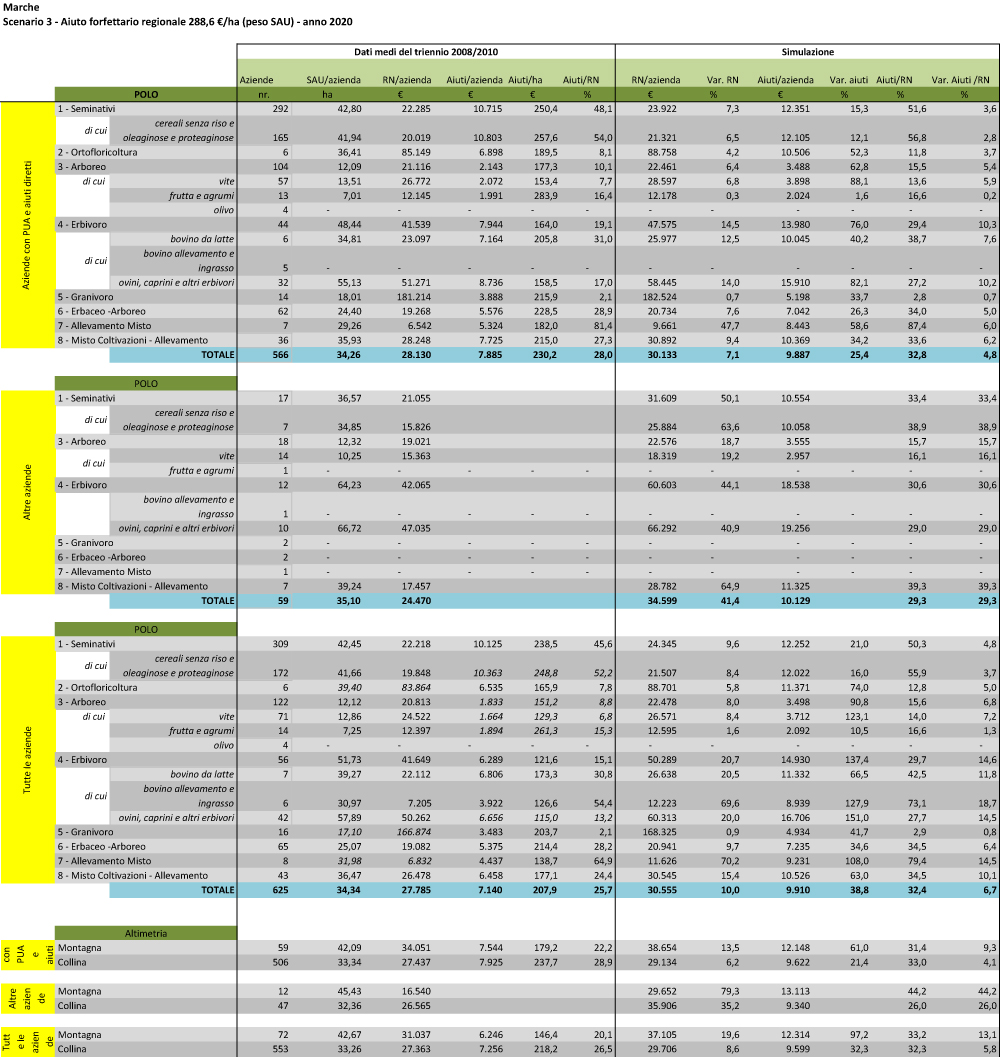

Aiuto forfettario regionale 288,6 €/ha (peso SAU) - anno 2020

SCENARIO 4

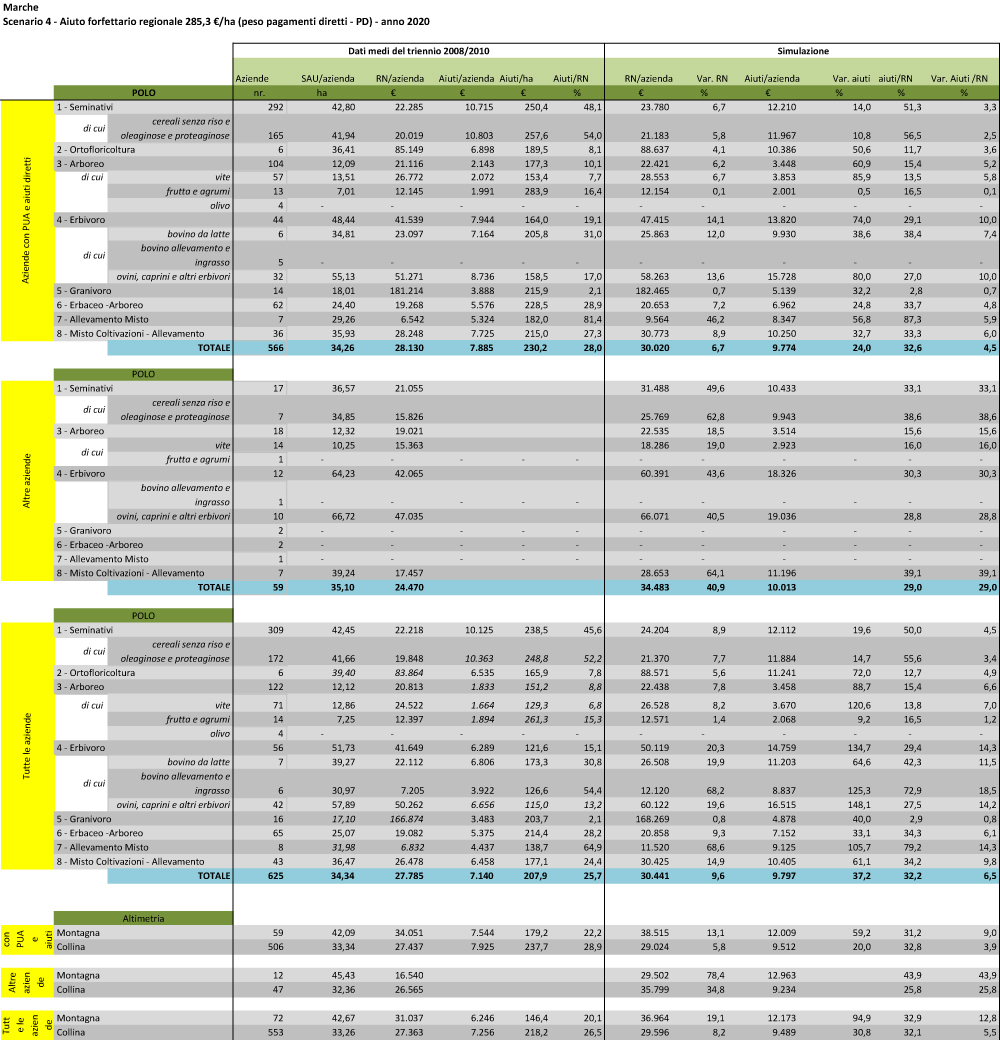

Aiuto forfettario regionale 285,3 €/ha (peso pagamenti diretti - PD) - anno 2020

SCENARIO 5

Aiuto forfettario regionale 138,6 €/ha (peso valore aggiunto - VA) - anno 2020