![]()

Molise1

Scenario 1

La proposta di riforma ha, nel suo complesso, un impatto negativo sui redditi netti delle aziende agricole molisane, seppure essa determini una diminuzione che rimane contenuta in un -1,1%.

La contrazione del flusso di aiuti erogato con il nuovo regime, che riduce il reddito netto medio delle aziende molisane a poco più di 29.000 euro, è stimata complessivamente in un -4,9%, includendo cioè anche le aziende del campione che non percepiscono aiuti da pagamento unico; limitatamente alle sole aziende beneficiarie del pagamento unico questa riduzione è ancora più consistente e pari ad un -6,7%. Conseguentemente, cala anche il peso assunto dagli aiuti nella composizione del reddito aziendale, aiuti che a riforma applicata rappresentano circa il 21% del reddito netto aziendale (-1 punto percentuale rispetto al regime attuale).

Naturalmente questa situazione media regionale è la risultante di variazioni di segno contrapposto registrate tra i diversi ordinamenti produttivi, dato che a fronte di ordinamenti pesantemente penalizzati (per lo più gli ordinamenti oggi maggiormente beneficiati dal sostegno comunitario), si registrano altri ordinamenti che si avvantaggiano del nuovo regime.

Tra gli ordinamenti più penalizzati, quello dei seminativi, nel quale ricade un quinto circa delle aziende agricole molisane2, presenta la maggiore contrazione reddituale (-5,9%, che diventa -6,6% considerando le sole aziende beneficiarie di aiuto). Per questo ordinamento, che in Molise comprende soprattutto aziende cerealicole, gli aiuti percepiti a livello aziendale si riducono con il nuovo regime di circa il 15% rispetto all'attuale livello garantito dal pagamento unico, che costituisce oltre il 40% del reddito netto aziendale. In prospettiva, dunque, il sostegno comunitario assumerà una minore importanza nella composizione del reddito aziendale (anche se rimane a livelli comunque notevoli e pari al 36,4%), che diventa così sempre più dipendente dalla sola componente mercantile.

Degna di nota è anche la contrazione di reddito subita dall'ordinamento misto vegetale (erbaceo-arboreo), che comprende in Molise la coltivazione di cereali (meno di colture industriali) in combinazione soprattutto con l'olivo (solo in parte con vite). Per questa tipologia aziendale la riduzione del reddito netto aziendale è quantificabile in -2,4% , frutto di una riduzione dell'aiuto aziendale di oltre l'11%. Anche in questo caso si tratta di un ordinamento produttivo già ora sostenuto in misura significativa dall'intervento comunitario, che ad oggi costituisce oltre il 21% del valore del reddito aziendale e che con l'applicazione della riforma si collocherà intorno al 19%, al pari degli altri ordinamenti misti.

L'ordinamento produttivo erbivoro, comprendente gli allevamenti bovini e ovini, vale a dire indirizzi tradizionalmente sostenuti dalle politiche settoriali, con l'applicazione della riforma non presenta variazioni significative del reddito netto aziendale rispetto alla situazione attuale (-0,1%). Per questo ordinamento, infatti, la riduzione del flusso di aiuti è limitata allo 0,5% (-1,7% se si prendono in considerazione le sole aziende beneficiarie dei pagamenti), lasciando pressochè invariata la loro incidenza sul risultato reddituale delle aziende molisane. È verosimile ipotizzare che l'ampia dimensione fisica di queste aziende in Molise, dove viene praticata prevalentemente una zootecnia a carattere estensivo, possa neutralizzare gli effetti dell'abbandono del pagamento unico, a favore di un pagamento forfetario ad ettaro.

L'applicazione della riforma della PAC per il periodo 2014-2020 conduce invece ad un aumento della redditività aziendale nei restanti ordinamento produttivi, trascurati in passato da politiche di sostegno. In particolare, se ne avvantaggia l'ordinamento granivoro, piuttosto diffuso nelle aree interne della provincia di Campobasso, il cui reddito netto aziendale presenta un aumento del 2,2%, grazie all'incremento di ben il 70% degli aiuti comunitari di cui andrà a beneficiare (poco più di 4.000 euro ad azienda). Date le caratteristiche strutturali di queste aziende ed il loro già elevato reddito aziendale, gli aiuti erogati con il nuovo regime andranno ad incidere in misura piuttosto limitata sul risultato reddituale aziendale (appena il 5%).

È apprezzabile anche l'incremento di reddito realizzato nell'ordinamento arboreo e negli altri ordinamenti misti, in particolare quello misto coltivazioni-allevamenti, che fanno registrare rispettivamente un incremento dell'1,5 e dell'1,4% del reddito netto aziendale. Esso è frutto di un considerevole aumento dell'ammontare di aiuti ricevuto, più rilevante per l'ordinamento arboreo (+11,7, rispetto al + 7,6% del polo misto coltivazioni-allevamenti), in passato poco sostenuto dalla politica comunitaria di settore e che con la riforma si troverebbe a ricevere un importo dell'ordine di 3.500 euro ad azienda; per l'ordinamento coltivazioni-allevamenti gli aiuti ammontano a oltre 7.000 euro ad azienda.

La riforma della PAC per il periodo 2014-2020 non sembra avere effetti significativi in relazione alla ripartizione geografica delle aziende agricole molisane. La fisionomia geografica regionale, infatti, vede l'area litoranea, quella cioè interessata dall'agricoltura a carattere più intensivo, ricompresa nella zona altimetrica collinare, dove invece prevalgono indirizzi produttivi più estensivi (seminativi e zootecnia, in particolare). Di conseguenza, gli impatti su ordinamenti quali le coltivazioni arboree o l'ortofloricoltura rimangono "mescolati" con quelli di ordinamenti come i seminativi o quelli zootecnici, limitando la piena pertinenza dell'analisi a livello altimetrico. Ad ogni modo, i dati elaborati indicano una contrazione nell'area collinare degli aiuti erogati per azienda, e quindi della redditività aziendale, (-3,3%), a cui si contrappone invece un incremento nella circoscrizione montana (+4,5% del reddito netto aziendale). Il risultato è un avvicinamento del livello di incidenza degli aiuti sul reddito netto aziendale nelle due localizzazioni altimetriche, che diventa del tutto equivalente e pari a circa il 21%, indicativo anche di una maggiore capacità redistributiva della riforma.

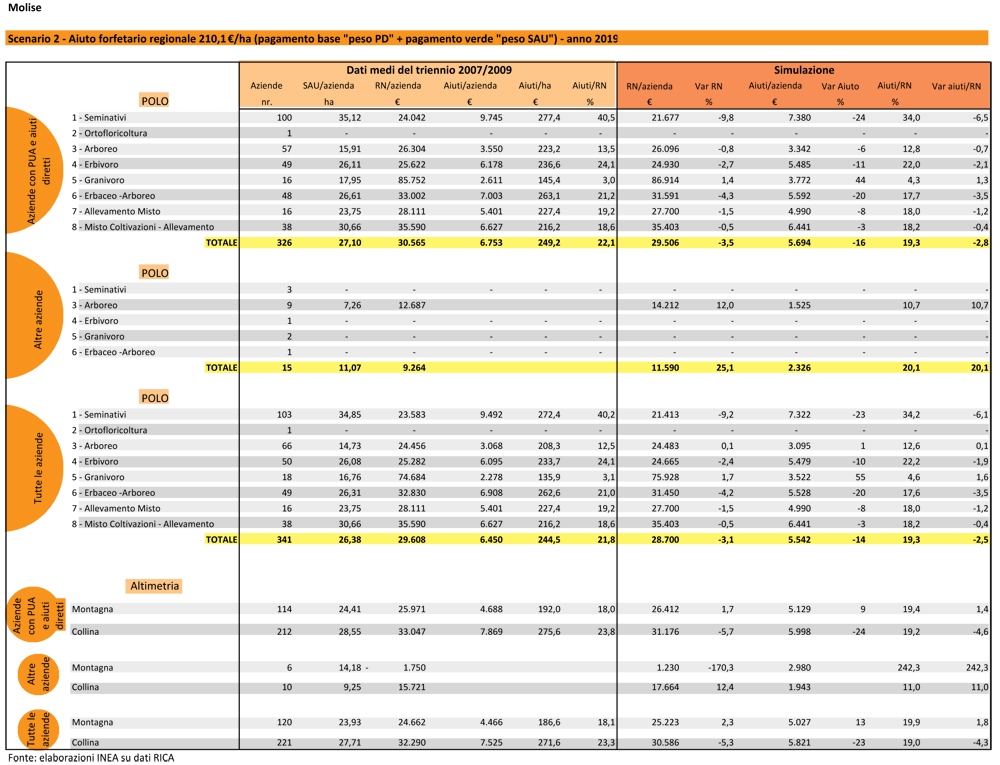

Scenario 2

L'applicazione di questo secondo scenario della riforma della PAC per il periodo 2014-2020 risulta ancora più penalizzante per la realtà agricola regionale, dato che la quota di aiuti diretti nazionali erogati in Molise (1,3% del plafond nazionale) è inferiore all'incidenza della SAU regionale sul totale italiano (1,5%).

In questo caso, il reddito netto aziendale del campione analizzato subisce una riduzione del 3,1% a livello globale, che diventa del -3,5% per le sole aziende ora beneficiarie del pagamento unico e di altri aiuti diretti. Questo risultato è l'effetto di una riduzione dell'ammontare di aiuti erogati stimata mediamente nell'ordine del 15%, con gli aiuti che passano dagli attuali 6.450 euro a 5.540 euro percepiti unitariamente dalle aziende del campione con la riforma.

Fatta eccezione per l'ordinamento granivoro, che beneficia della riforma, seppure in misura contenuta (+1,7% del reddito netto aziendale, grazie ad un incremento del 55% degli aiuti aziendali), e per l'ordinamento arboreo, la cui situazione reddituale rimane pressochè invariata, per tutti gli altri ordinamenti produttivi l'applicazione di questo scenario di riforma comporta una contrazione dei livelli reddituali aziendali, in alcuni casi anche rilevanti.

Ci si riferisce, in particolare, all'ordinamento seminativi, per il quale la riduzione ipotizzata corrisponde al 23% degli aiuti di cui attualmente beneficia e determina una contrazione ben oltre il 9% del reddito aziendale; ciononostante, per questo ordinamento gli aiuti continuano ad essere essenziali per il mantenimento della redditività aziendale (gli aiuti unitari, oltre 7.300 euro, sono i più elevati per le aziende specializzate in seminativi), rappresentando ancora almeno 1/3 del reddito netto aziendale.

Importanti riduzioni del reddito netto aziendale si rilevano anche per l'ordinamento policolturale (-4,2%) e, in misura minore, per quello erbivoro (-2,4%), che subiscono una variazione degli aiuti percepiti a livello aziendale rispettivamente del 20% e del 10%, che giungono in entrambi gli ordinamenti ad un livello di circa 5.500 euro ad azienda.

Anche questa seconda ipotesi di ripartizione degli aiuti penalizza il reddito delle aziende collinari (-5,3%), quale conseguenza della riduzione del 23% del flusso di aiuti a beneficio di ciascuna azienda; viceversa, le aziende montane si avvantaggiano della riforma, con un incremento del 13% degli aiuti ricevuti, che contribuirebbe ad avvicinare la redditività delle aziende montane a quelle di collina.

NOTE:

1. A cura di Alfonso Scardera della sede regionale INEA per il Molise.

2. Il dato si riferisce alle sole aziende agricole con dimensione economica superiore alle 4 UDE.

SCENARIO 1

Aiuto forfetario regionale 232,6 €/ha (pagamento base "peso SAU" + pagamento verde "peso SAU") - anno 2019

SCENARIO 2

Aiuto forfetario regionale 210,1 €/ha (pagamento base "peso PD" + pagamento verde "peso SAU") - anno 2019

SCENARIO 3

Aiuto forfettario regionale 288,6 €/ha (peso SAU) - anno 2020

SCENARIO 4

Aiuto forfettario regionale 241,7 €/ha (peso pagamenti diretti - PD) - anno 2020

SCENARIO 5

Aiuto forfettario regionale 149,4 €/ha (peso valore aggiunto - VA) - anno 2020