![]()

Piemonte1

Le proposte regolamentari di modifica della politica comunitaria suscitano apprensione tra gli operatori agricoli piemontesi e la discussione in atto è molto accesa, specialmente in relazione ai potenziali effetti indotti dalla riforma del primo pilastro. In generale, gli agricoltori sono consapevoli della giustezza degli obiettivi perseguiti dalla futura PAC e concordano, in particolare, con l'esigenza di ripensare la distribuzione a livello europeo degli aiuti tenendo conto delle esigenze di una gestione sostenibile delle risorse naturali e di favorire uno sviluppo territoriale equilibrato, nonchè della necessità di allargare i tradizionali confini della PAC, rendendola uno strumento in grado di remunerare beni e servizi altrimenti non pagati dal mercato. Tra essi sussistono, tuttavia, fortissimi timori in relazione ai cambiamenti che interverranno nell'entità del sostegno comunitario e nella sua ripartizione, che potrebbe modificare profondamente l'attuale distribuzione degli aiuti all'agricoltura.

Primaria fonte di preoccupazione è la decurtazione cui andranno incontro i trasferimenti comunitari: considerato il fatto che il valore medio dei titoli in Piemonte nel 2009 era di circa 410 €/ha, il sostegno futuro potrebbe risultare, in linea generale, all'incirca dimezzato2. Ciò è tanto più allarmante in quanto recenti analisi condotte sulle aziende agricole piemontesi afferenti alla RICA e al cosiddetto "campione satellite" (la cui rilevazione è voluta dall'Amministrazione regionale a fini di valutazione delle politiche agricole e di sviluppo rurale) mostrano inequivocabilmente come i trasferimenti pubblici incidano in misura significativa sulla formazione del reddito aziendale, specialmente nel caso delle imprese specializzate nella produzione di taluni beni di tipo commodity (INEA, 2010).

Quanto detto vale soprattutto per le aziende specializzate nella coltivazione dei seminativi (segnatamente, per le aziende risicole), per gli allevamenti bovini da carne e per le aziende miste con coltivazioni e allevamenti: vale a dire, quelle tipologie aziendali alle quali, anche dopo l'introduzione del disaccoppiamento, è stata attribuita la gran parte dei titoli ordinari, vista la possibilità lasciata agli Stati membri con la riforma Fischler del 2003 di distribuire gli aiuti secondo il cosiddetto "modello storico".

In Piemonte i diversi orientamenti produttivi formano specializzazioni territoriali ben definite e una peculiarità delle aziende cerealicole e zootecniche piemontesi consiste proprio nell'essere geograficamente concentrate3. Per questo si teme fortemente che "... una diversa modalità redistributiva degli aiuti potrebbe essere causa di problematiche anche serie per alcuni settori specifici e influire generalmente sull'assetto del sistema agricolo regionale e, di conseguenza, i cambiamenti si rifletteranno non solo sulle aziende ma su intere aree, andando inevitabilmente a influire sulle politiche, non solo quelle destinate allo sviluppo rurale, che da anni cercano di riequilibrare lo sviluppo socio-economico tra i territori della regione" (IRES Piemonte, 2011).

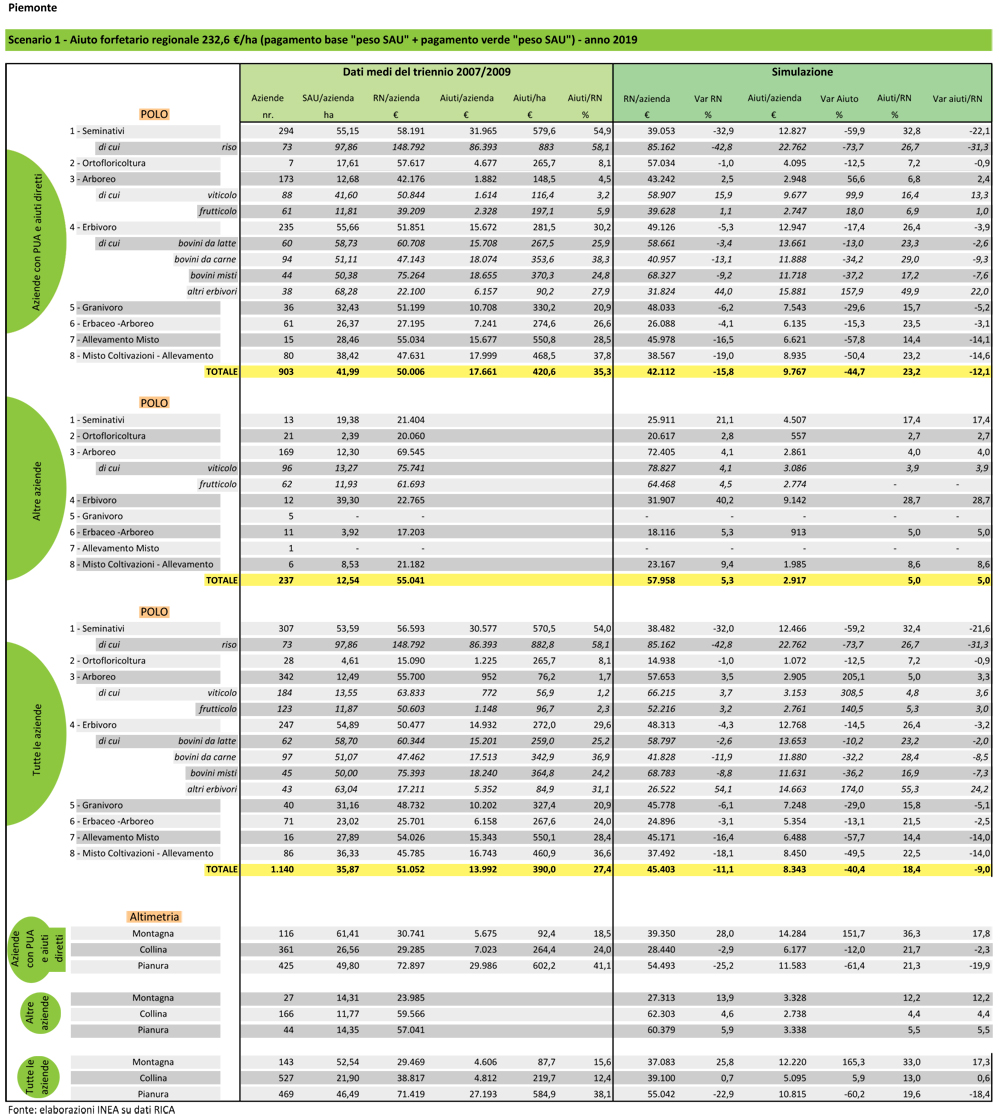

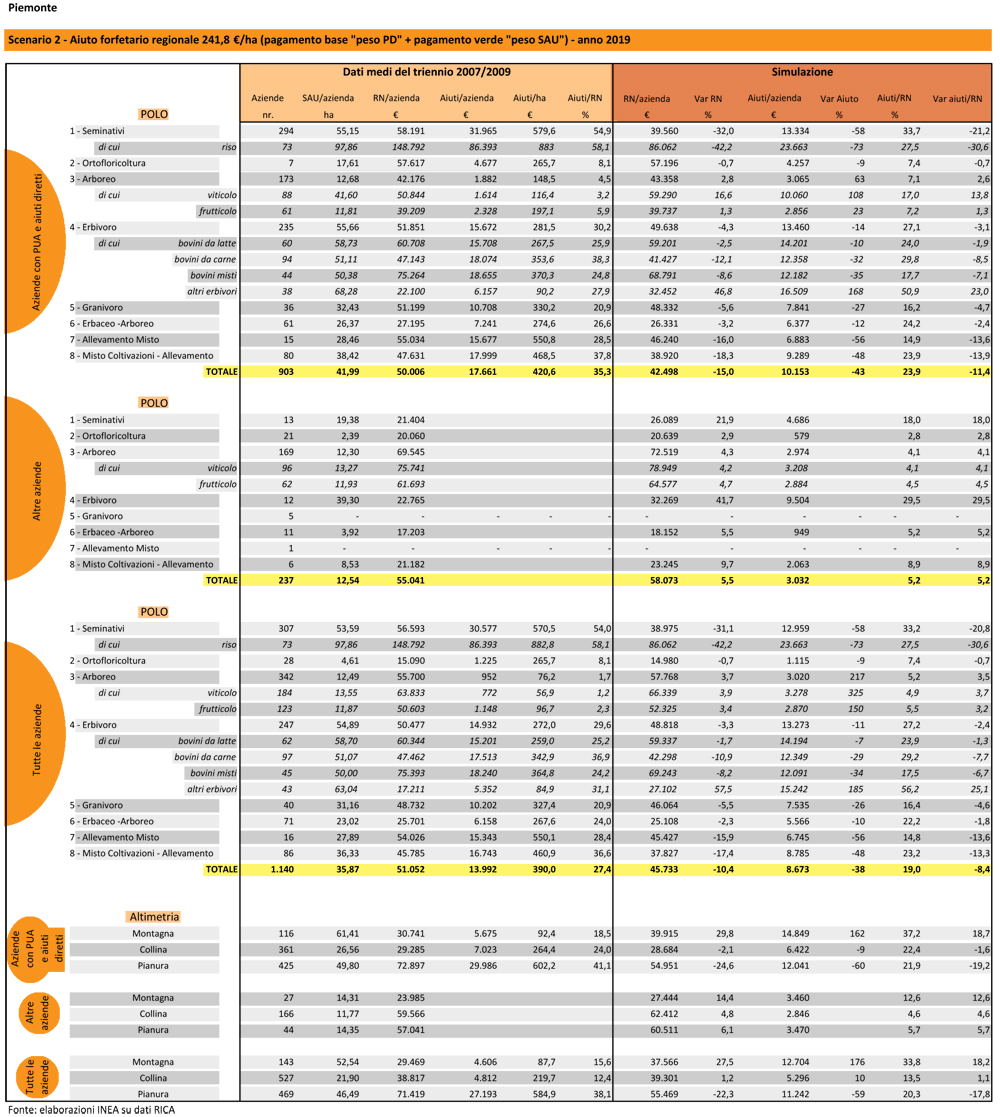

Elevata è l'incidenza dei trasferimenti pubblici sul reddito che connota le aziende agricole sopra richiamate (segnatamente, quelle che risultano beneficiarie di PUA e aiuti diretti). Infatti, per le imprese specializzate nella coltivazione dei seminativi gli aiuti incidono nella misura del 55% del reddito netto e del 58% nel caso specifico delle aziende risicole. Queste ultime rappresentano circa il 3,7% delle aziende beneficiarie del PUA e l'11% della SAU, ma intercettano circa 100 milioni di euro all'anno, vale a dire il 19% dei titoli ordinari e il 26% circa sul totale dei pagamenti. Estendendosi su una superficie poco superiore a 100 mila ettari, le aziende risicole piemontesi ricevono, in media, un sostegno che si aggira intorno ai 900 euro per ettaro di SAU, un valore più che doppio rispetto alla media regionale che, come già ricordato, nel 2009 era di 410 €/ha (IRES Piemonte, 2011).

Oltre alle aziende cerealicole, altri orientamenti produttivi che in Piemonte beneficiano grandemente dei pagamenti diretti sono gli allevamenti bovini da carne e le aziende miste con coltivazioni e allevamenti, nel qual caso gli aiuti incidono per il 38% sul reddito netto e sono proprio queste le aziende che saranno maggiormente penalizzate dalla nuova riforma della PAC sia nel caso dello scenario 1 che 2. Infatti, il sostegno futuro diminuirà di quasi un terzo nel caso delle aziende risicole e di circa un quinto nel caso delle aziende specializzate nella coltivazioni dei seminativi (ivi comprese le risicole). Ancora, per le aziende miste (OTE generale 8) l'indice "aiuti/reddito netto" manifesta una contrazione di 14 punti percentuali e per gli allevamenti bovini da carne all'incirca di 9 punti.

Invece, la situazione appare ribaltata per alcune tipologie aziendali che, in base ai loro orientamenti tecnico-economici, nell'attuale programmazione sono sostanzialmente escluse dagli aiuti connessi al primo pilastro della PAC ovvero che beneficiano di tali aiuti in misura contenuta. Si tratta, sostanzialmente, delle aziende viticole specializzate per le quali la nuova ripartizione dell'aiuto forfettario (pagamento di base più greening) porterebbe a un incremento di 13-14 punti percentuali dell'incidenza del sostegno sul reddito netto aziendale e delle aziende con allevamenti erbivori diversi dai bovini, per le quali l'aiuto in futuro quasi raddoppierebbe, passando da 90 a 160 €/ha.

Bisogna notare che le aziende vitivinicole ricevono attualmente una buona percentuale della dotazione finanziaria a disposizione della complessa misura dedicata ai pagamenti agro-ambientali, mentre le aziende zootecniche specializzate in ovicaprini o ad allevamento misto di erbivori, essendo in larga parte situate in ambiente montano, beneficiano della misura riguardante l'indennità degli agricoltori che operano in zone svantaggiate (misura 211 del PSR 2007-2013). Tuttavia, "... va in ogni caso sottolineato che le misure del PSR non devono essere considerate delle compensazioni alla disomogenea distribuzione degli aiuti del primo pilastro, sia per il fatto che gli obiettivi del PSR non riguardano il sostegno al reddito, ma sono bensì finalizzate alla competitività aziendale, alla sostenibilità ambientale ed al più generale sviluppo socio-economico dei territori rurali; sia per il fatto che la dotazione finanziaria del programma di sviluppo rurale è decisamente inferiore a quella del regime di pagamento unico aziendale, quindi il livello di compensazione sarebbe sempre troppo basso per riequilibrare i flussi d'aiuto sul territorio regionale" (IRES Piemonte, 2011).

Una notazione particolare meritano i risultati delle simulazioni circa la futura distribuzione dell'aiuto forfetario sulla base della localizzazione altimetrica delle aziende agricole piemontesi. Nella situazione attuale le aziende agricole RICA localizzate in area montana conseguono un reddito netto che è meno della metà di quello delle aziende di pianura e ridotto di circa un quarto rispetto a quello delle aziende operanti in aree collinari.

Per le aziende localizzate in zone montane gli effetti della regionalizzazione connessi all'applicazione della nuova riforma porterebbero a una minore sperequazione, a ragione di un netto incremento degli aiuti per ettaro (circa +170%) e, dunque, a un significativo incremento dell'incidenza del sostegno rispetto al reddito netto aziendale (+ 17/18 punti percentuali). Va detto, inoltre, che la situazione futura può considerarsi tanto più positivamente in quanto le aziende situate in aree montane beneficeranno degli aiuti destinati alle aree svantaggiate (secondo la proposta di riforma, lo Stato membro potrà destinare a questi aiuti fino al 5% del plafond).

Infine, ulteriori perplessità emergono nei confronti del greening che, secondo quanto previsto dalle proposte regolamentari, riguarderà necessariamente tutte le aziende che beneficeranno del pagamento di base, a meno che esse non aderiscano al regime semplificato riservato ai piccoli agricoltori e ad esclusione delle aziende che praticano l'agricoltura biologica. Da un'analisi condotta dalla Regione Piemonte sulla base dei dati del 6° Censimento dell'agricoltura si evince che le regole da rispettare per avere diritto al "pagamento verde" potrebbero risultare in una certa misura penalizzanti per gli agricoltori piemontesi (Perosino, 2011).

Innanzitutto, per quanto concerne l'obbligo di praticare almeno tre colture diverse sulle superfici a seminativo occupanti oltre 3 ettari (con esclusione di risaie, erbai, prati avvicendati e superfici a riposo) dai dati censuari emerge che esso interessa in Piemonte 20.800 aziende con 423 mila ettari a seminativi, di cui 13.700 risultano coltivare almeno tre seminativi diversi, per un totale di 310 mila ettari. Le aziende con una situazione non conforme alla regola della diversificazione colturale, dunque, sono le 7 mila rimanenti, per un totale di 113.800 ettari a seminativo.

In merito all'obbligo di mantenere almeno il 95% della superficie a prato permanente dichiarata come tale nel 2014 al sistema integrato di gestione e controllo (in Piemonte, l'archivio amministrativo denominato "Anagrafe Agricola Unica") dal censimento risulta la presenza di 132 mila ettari a prati permanenti a disposizione di oltre 27 mila localizzate in 1.152 dei 1.206 comuni del Piemonte4.

La terza regola del greening prevede che le aziende beneficiarie di pagamenti di base provvedano affinchè almeno il 7% della superficie (esclusi i prati permanenti) sia costituita da aree di interesse ecologico come terreni lasciati a riposo, terrazze, elementi caratteristici del paesaggio (siepi, filari, etc.), fasce tampone e superfici oggetto di imboschimento. Al censimento risultano oltre 15 mila ettari lasciati a riposo, corrispondenti al 2,8% dei seminativi e all'1,4% della superficie agricola utilizzata (SAU). Di questi, 5.800 ettari appartengono ad aziende per le quali i terreni a riposo rappresentano almeno il 7% della SAU (prati permanenti esclusi) e che, pertanto, già conferiscono ad esse la conformità alla regola del greening.

In sintesi, la grande maggioranza delle aziende agricole piemontesi che beneficeranno del pagamento di base non dovrebbe trovare difficoltà nel rispetto della norma sulla di-versificazione delle colture: soltanto 7 mila aziende (circa il 17% del totale) non sarebbe risultata in regola se la norma fosse stata già operante nel 2010. Ben diverso, invece, è il caso della norma sulle aree di interesse ecologico: anche se il censimento non consente di quantificare le aziende in regola (tranne per il caso dei terreni a riposo) è da supporre che l'obbligo potrebbe risultare gravoso, soprattutto per le aziende orientate alle coltivazioni permanenti (vite e fruttiferi).

Riferimenti bibliografici

INEA (2010), "Le aziende agricole piemontesi attraverso la RICA - Dati strutturali e risultati economici", Quaderni RICA, Roma, http://www.inea.it/sedi_regionali/piemonte/it/index.php?action=detail&id_cat=4&id_art=773

IRES Piemonte (2011), Riforma del Primo Pilastro della PAC 2014-2020 - Prime elaborazioni e riflessioni per il Piemonte, Torino, http://www.regione.piemonte.it/europa/notizie/2011/dwd/29092011/doc_ires_PrimoPilastro2014.pdf

Perosino M. (2011), "Quanto peseranno le regole del greening per le aziende piemontesi", Quaderni della Regione Piemonte-Agricoltura, n. 75, Dicembre, pp. 21-22, http://www.regione.piemonte.it/agri/qrp/corrente/index.htm

NOTE:

1. A cura di Stefano Trione della sede regionale INEA per il Piemonte.

2. Infatti, come si evince dal capitolo metodologico, l'aiuto forfetario (pagamento di base più pagamento verde) assommerebbe a 232,6 euro nello scenario 1 (supponendo che il massimale per il pagamento di base e per il pagamento verde siano distribuiti tra le Regioni sulla base del peso che ciascuna di esse riveste sulla SAU nazionale) e a 241,8 euro nello scenario 2 (qualora si ipotizzi che il massimale per il pagamento di base sia distribuito tra le Regioni sulla base del peso che ciascuna di esse riveste nella distribuzione storica degli aiuti, rispettando, dunque, la distribuzione storica degli aiuti).

3. Le aziende risicole nella pianura vercellese e novarese, quelle specializzate nelle coltivazioni cerealicole e di altri seminativi nella pianura alessandrina e, ancora, gli allevamenti bovini da carne nella pianura torinese e cuneese.

4. Le province di Torino e Cuneo, da sole, rappresentano il 62% delle aziende e quasi il 69% della superficie a prato permanente.

SCENARIO 1

Aiuto forfetario regionale 232,6 €/ha (pagamento base "peso SAU" + pagamento verde "peso SAU") - anno 2019

SCENARIO 2

Aiuto forfetario regionale 241,8 €/ha (pagamento base "peso PD" + pagamento verde "peso SAU") - anno 2019

SCENARIO 3

Aiuto forfettario regionale 288,6 €/ha (peso SAU) - anno 2020

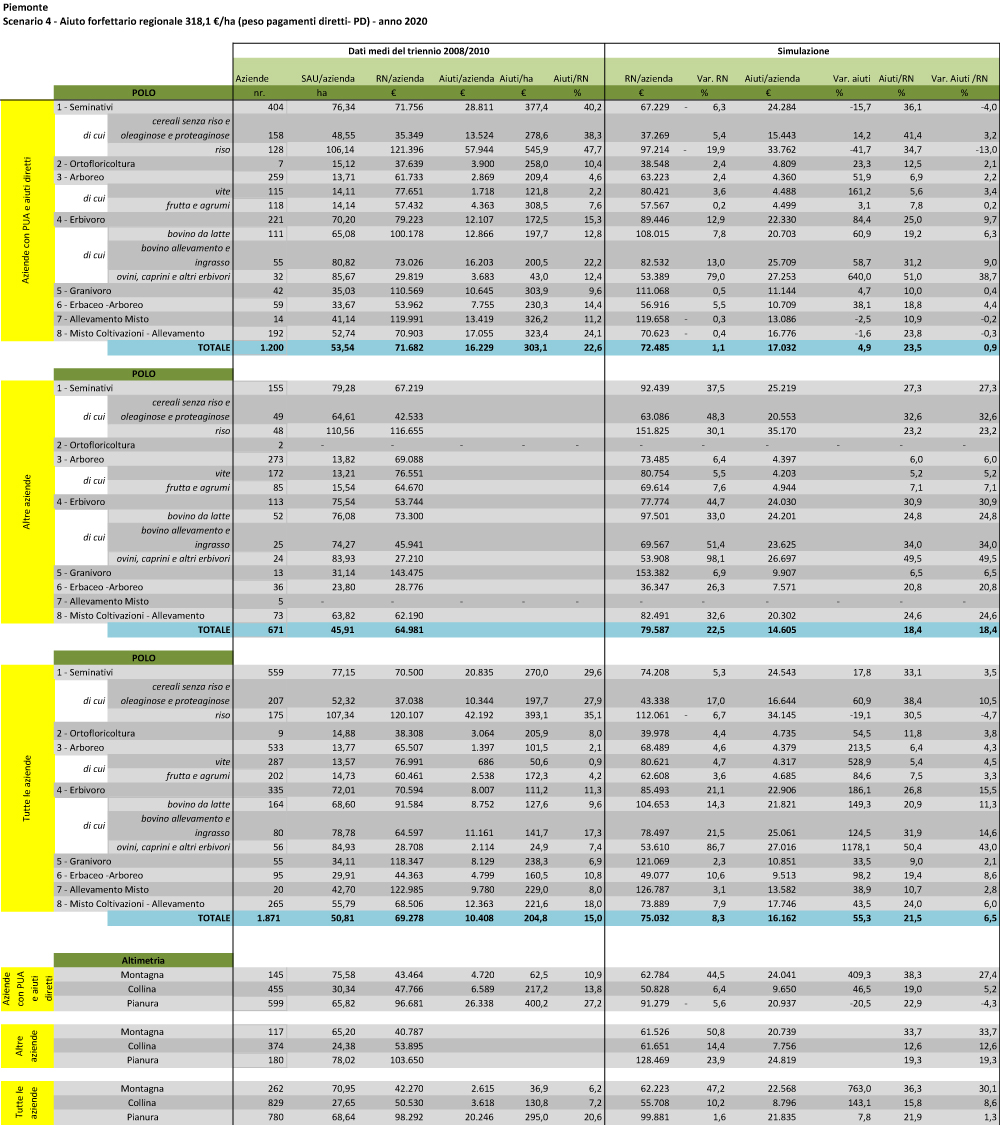

SCENARIO 4

Aiuto forfettario regionale 318,1 €/ha (peso pagamenti diretti - PD) - anno 2020

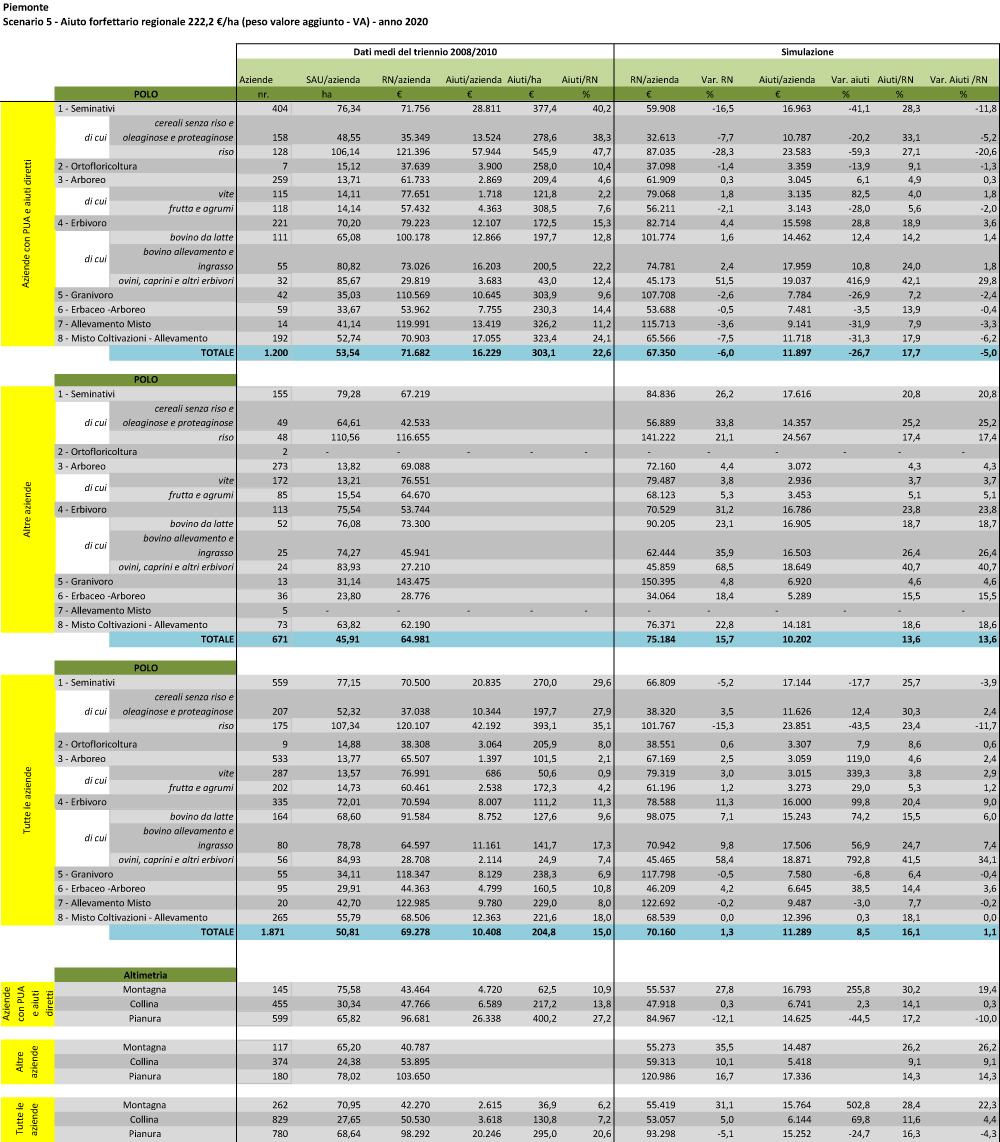

SCENARIO 5

Aiuto forfettario regionale 222,2 €/ha (peso valore aggiunto - VA) - anno 2020