![]()

Puglia1

In Puglia, la maggior parte delle colture praticate - da quelle più caratterizzanti l'agricoltura regionale, come l'olivo, i cereali, la vite, a quelle che occupano una minore superficie, come le orticole, i ciliegeti, gli agrumeti - e la maggior parte degli allevamenti - sia bovini che ovini - sono storicamente e ampiamente legate all'erogazione degli aiuti diretti della PAC. Accanto a ciò va ricordato che la stragrande maggioranza delle aziende agricole pugliesi percepisce pagamenti diretti in ragione sia della vasta diffusione dei cereali e degli oliveti, colture tra le più sostenute, presenti nell'ordinamento produttivo di moltissime aziende, sia in ragione della presenza di una larga fascia di aziende con indirizzo produttivo misto.

Nell'ambito di questo contesto produttivo agricolo, il campione regionale RICA, che conta in media, per esercizio contabile, 598 aziende e che, nel triennio 2007/2009, ha consentito la rilevazione dei dati economici di 1800 aziende, rispecchia fedelmente il panorama aziendale regionale con riferimento agli indirizzi produttivi più diffusi e ordinari. Le 598 aziende rilevate, stratificate per polo produttivo, infatti, rappresentano adeguatamente le aziende regionali con gli orientamenti produttivi maggiormente praticati, sia specializzati che misti. Nello specifico, risulta particolarmente numeroso il gruppo delle aziende olivicole specializzate, che, coprendo il territorio regionale da Serra Capriola a Santa Maria di Leuca, assicurano la rappresentatività di ciascuna delle varie tipologie di olivicoltura pugliese. Subito dopo, il gruppo più numeroso è quello delle aziende cerealicole specializzate, seguite da quelle ad ordinamento arboreo misto. Il campione rilevato comprende, inoltre, oltre ad aziende che percepiscono gli aiuti diretti, anche quelle che non ne percepiscono. Queste ultime rappresentano l'11% del campione e sono in prevalenza aziende viticole specializzate (sia nella produzione di vino che di uva da tavola), aziende orticole specializzate e aziende cerasicole monoculturali.

Relativamente al gruppo di aziende, che nel triennio 2007/2009 hanno percepito pagamenti diretti, la distribuzione del sostegno ad ettaro mostra delle nette differenziazioni a seconda dell'indirizzo produttivo. Le aziende olivicole specializzate risultano percepire in media l'aiuto ad ettaro più elevato: per esse si registra un pagamento per unità di superficie superiore ai 700 euro; di seguito si posizionano le aziende cerealicole specializzate, con 311 €/ha, e quindi le aziende zootecniche con bovini. Tale evidenza acquisisce una valenza di più ampio interesse se viene confrontata ai risultati del bilancio aziendale; è, infatti, particolarmente interessante comprendere l'entità della partecipazione degli aiuti diretti alla formazione del reddito aziendale: ciò permette di verificare quanto il sostegno PAC possa risultare strutturalmente legato agli elementi economici delle aziende pugliesi. Confrontando il livello degli aiuti rispetto al reddito netto aziendale emergono situazioni differenziate in funzione degli indirizzi produttivi praticati. Si pone all'attenzione, da subito, il caso delle aziende olivicole specializzate, per le quali emerge che il sostegno partecipa alla formazione del reddito netto per più del 100%, esattamente per il 106,7%. Questo fa comprendere che, in media, le aziende olivicole specializzate pugliesi conseguirebbero un reddito netto negativo, in assenza di aiuti diretti: ossia, le loro entrate, al netto dei pagamenti PAC, non sono sufficienti a coprire i costi aziendali. Da ciò discende che per il comparto olivicolo pugliese il sostegno introdotto con la PAC può in molti casi determinare la sopravvivenza delle singole imprese. Continuando l'osservazione dell'incidenza degli aiuti diretti sul reddito netto delle aziende del campione RICA, preme evidenziare, ancora, il dato delle aziende cerealicole specializzate, per le quali gli aiuti contribuiscono alla formazione del reddito netto per circa i 2/3, quello delle aziende arboree, che, complessivamente, registrano un 42%, e il dato delle aziende zootecniche, con circa il 30%.

Rispetto a questi elementi, che ben individuano le caratteristiche del campione di aziende RICA in Puglia, si è quindi proceduto alla valutazione delle implicazioni prodotte dall'introduzione di un aiuto forfettario regionale, sia con riferimento allo scenario 1 che allo scenario 2, entrambi descritti nella parte introduttiva di questo lavoro.

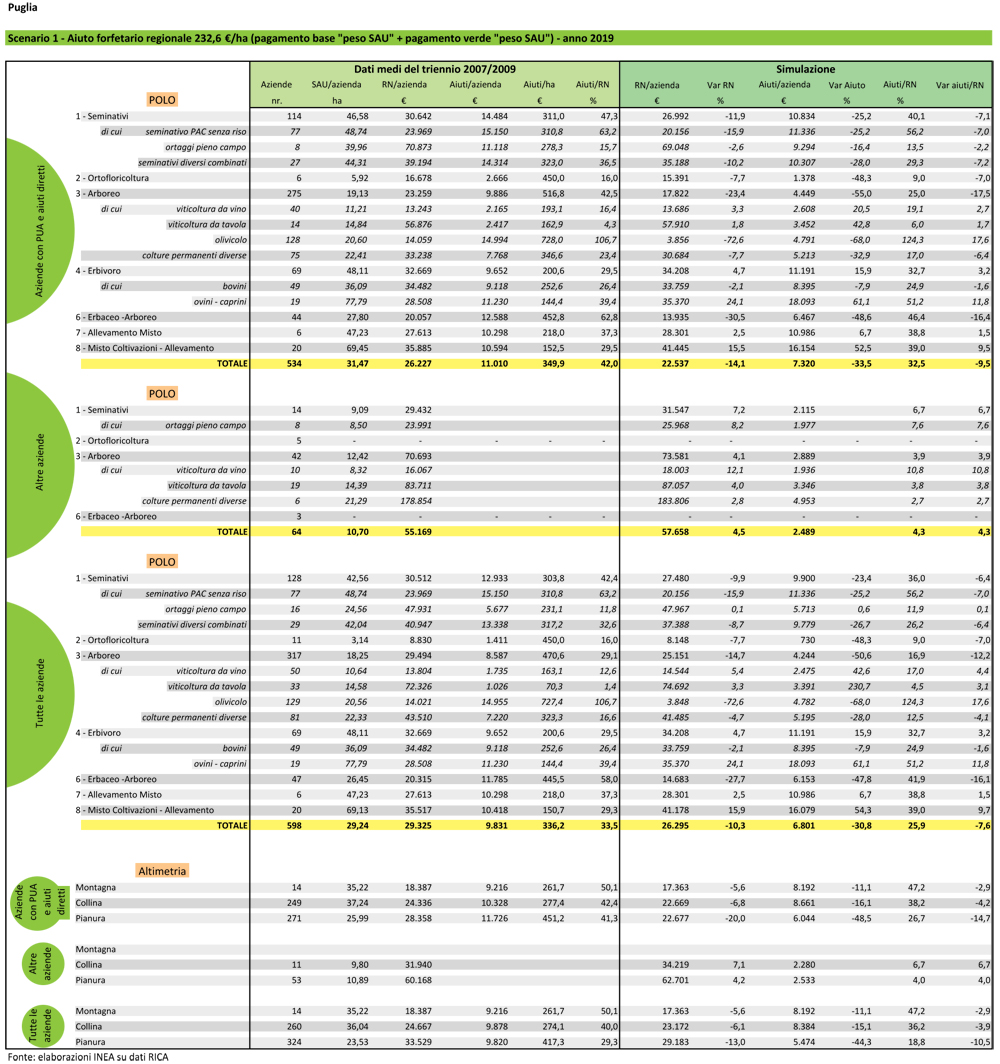

Nell'ipotesi di un aiuto regionale come proposto nello scenario 1, il primo elemento di cambiamento che preme evidenziare è sicuramente la generale diminuzione dell'aiuto unitario, pari a circa il 33%, che pesa sulle aziende di tutti gli indirizzi produttivi, ad eccezione di quelle viticole e zootecniche con allevamenti ovini, le quali, come era stato descritto sopra, sono quelle che rispetto all'attuale sistema di pagamenti diretti percepiscono meno per unità di superficie. La diminuzione dell'aiuto si riverbera, ovviamente, sui redditi netti delle aziende, che in media calano anch'essi, di circa il 14%. Scendendo nel dettaglio del polo produttivo e quindi degli indirizzi produttivi, la più elevata diminuzione dell'aiuto unitario si registrerebbe per le aziende olivicole, le quali, in questa eventualità, vedrebbero il sostegno ad esse indirizzato calare di circa il 70%, e conseguentemente il reddito netto di circa il 77%. Anche le aziende cerealicole specializzate, altra categoria particolarmente interessante per l'agricoltura pugliese, subirebbero, rispetto a quanto attualmente percepito, una perdita pari a circa il 25%. L'osservazione congiunta con il reddito netto conseguito, permette di verificare, proprio in ragione della diminuzione del sostegno unitario, che anche nell'ipotesi di scenario 1, gli aiuti diretti, pur determinando una contrazione del reddito netto, continuerebbero a rimanere una parte fondamentale del reddito netto stesso, specialmente nel bilancio delle aziende olivicole e cerealicole specializzate, ma mentre per le aziende olivicole l'incidenza degli aiuti sul reddito netto si accrescerebbe di 17,6 punti percentuali, per le aziende cerealicole questa incidenza diminuirebbe di circa 7 punti percentuali.

Nelle aziende zootecniche con ovini, si verificherebbe, al contrario, un aumento dell'aiuto rispetto alla situazione attuale, che porterebbe ad un aumento del reddito netto di ben il 24%, e contestualmente, ad una crescita della partecipazione dell'aiuto diretto alla formazione del reddito netto aziendale. Analoghe osservazioni possono essere evidenziate anche per le aziende viticole, ma con variazioni, tra la situazione attuale e quella ipotizzata nello scenario 1, meno marcate di quelle viste per il comparto zootecnico ovino e questo a causa del fatto che nella situazione di riferimento per tali aziende il sostegno diretto ha una incidenza piuttosto bassa sul reddito netto conseguito. Tanto si verificherebbe per le aziende del campione RICA che percepiscono aiuti diretti.

Supponendo di estendere le ipotesi dello scenario 1 a tutte le aziende del campione RICA, cioè anche a quelle che nel triennio di riferimento non hanno percepito alcun aiuto PAC, l'analisi degli effetti rimane in media pressochè invariata, rispetto a quanto sin qui evidenziato. Si osserva, infatti, una riduzione del premio e del reddito netto e un aumento dell'incidenza dell'aiuto sul reddito netto. Anche a livello di indirizzo produttivo, le variazioni evidenziate precedentemente sono confermate, ma preme sottolineare un'unica sostanziale differenza che riguarderebbe le aziende orticole specializzate, le quali in questo caso sarebbero avvantaggiate, insieme alle aziende viticole e zootecniche ovine - queste ultime già messe in evidenza nel caso precedente - in termini di aumento dell'aiuto unitario e conseguente incremento del reddito netto.

Spostando ora l'analisi dei dati nel contesto dello scenario 2 e avendo come riferimento solo aziende del campione che nel triennio di riferimento hanno percepito aiuti PAC, emerge da subito, in termini generali, ancora una volta, una diminuzione del sostegno unitario, a cui segue una diminuzione del reddito netto, e un aumento dell'incidenza dell'aiuto sul reddito netto stesso, così come si era messo in evidenza nell'analisi rispetto allo scenario 1. Ovviamente, ipotizzando, in questo caso, un sostegno unitario più elevato di quello ipotizzato per lo scenario 1, le variazioni risultano inferiori rispetto all'aiuto stesso e al reddito netto.

Scendendo nel dettaglio dei poli produttivi, le aziende più penalizzate in termini di sostegno unitario sarebbero le arboree specializzate (-45%) e le miste arboree e erbacee (-38%); quelle che al contrario, beneficerebbero di un aiuto maggiore sono le aziende con allevamenti misti (+21%), quelle zootecniche (+41%) e quelle con coltivazioni e allevamenti (+85%). In particolare, tra le arboree, le aziende olivicole, come già verificato per lo scenario 1, sono quelle che registrerebbero la più consistente riduzione del sostegno, circa il 65%, al contrario le aziende viticole, sia di vite da vino che da tavola, sarebbero interessate da un aumento dell'aiuto, rispettivamente, del 46% e del 73%.

Tra le aziende con seminativi, le cerealicole specializzate subirebbero, come nello scenario 1, ancora una perdita del sostegno unitario, ma meno rilevante, pari infatti solo al 9%.

Tra le aziende zootecniche, invece, il maggior vantaggio, in termini di aumento del sostegno, sarebbe a beneficio delle aziende con allevamenti ovini (95%).

Essendo di fronte ad un contesto che ipotizza un aiuto maggiore di quello immaginato nello scenario 1, l'impatto prodotto, in questo caso, dalla variazione del sostegno unitario sul reddito netto aziendale, sarà, per polo e quindi indirizzo produttivo, meno importante di quanto evidenziato nell'ipotesi precedente. Questo minor impatto, porterebbe, nel caso delle aziende orticole specializzate e delle zootecniche con allevamenti bovini, addirittura a registrare una variazione positiva del reddito netto aziendale, rispettivamente dello 0,2% e del 3,1%, in rapporto al triennio di riferimento. L'osservazione dell'incidenza dell'aiuto sul reddito netto, conferma, per tutte le tipologie di aziende, un prevedibile aumento, ad eccezione delle olivicole specializzate, le quali sempre in ragione del risultato economico negativo, rilevabile in assenza di sostegno PAC, vedrebbero l'incidenza dell'aiuto sul reddito netto diminuire rispetto ai valori rilevati nello scenario 1.

Estendendo il sostegno ipotizzato nello scenario 2 anche alle aziende del campione RICA che nel triennio di riferimento non hanno percepito alcun aiuto diretto, la situazione descritta rimane in media pressochè invariata, confermando quanto riportato precedentemente.

In conclusione, gli effetti prospettati dal verificarsi di entrambi gli scenari ipotizzati, pur se limitatamente alle aziende del campione RICA, porterebbero ad una riduzione media e generale dell'aiuto unitario PAC, con particolare penalizzazione per i redditi delle aziende olivicole e cerealicole specializzate e, al contrario un vantaggio per le aziende viticole e zootecniche.

Preme sicuramente evidenziare la situazione che verrebbe a determinarsi per le aziende olivicole, le quali sarebbero interessate, nel caso di entrambi gli scenari, da una diminuzione di 2/3 del reddito netto aziendale. Una tale prospettiva, unitamente alla considerazione dell'enorme importanza dell'olivicoltura per l'agricoltura pugliese, sia in termini di numerosità di aziende che di superficie agricola interessata, potrebbe destare non poche preoccupazioni relativamente agli impatti sull'intera economia agricola regionale. Pare opportuno, inoltre, non minimizzare neanche l'impatto associabile ai redditi delle aziende del comparto cerealicolo regionale, che come per l'olivicolo, potrebbe a cascata generare effetti da non trascurare sull'intero settore agricolo pugliese.

NOTE:

1. A cura di Graziella Valentino della sede regionale INEA per la Puglia.

SCENARIO 1

Aiuto forfetario regionale 232,6 €/ha (pagamento base "peso SAU" + pagamento verde "peso SAU") - anno 2019

SCENARIO 2

Aiuto forfetario regionale 282,2 €/ha (pagamento base "peso PD" + pagamento verde "peso SAU") - anno 2019

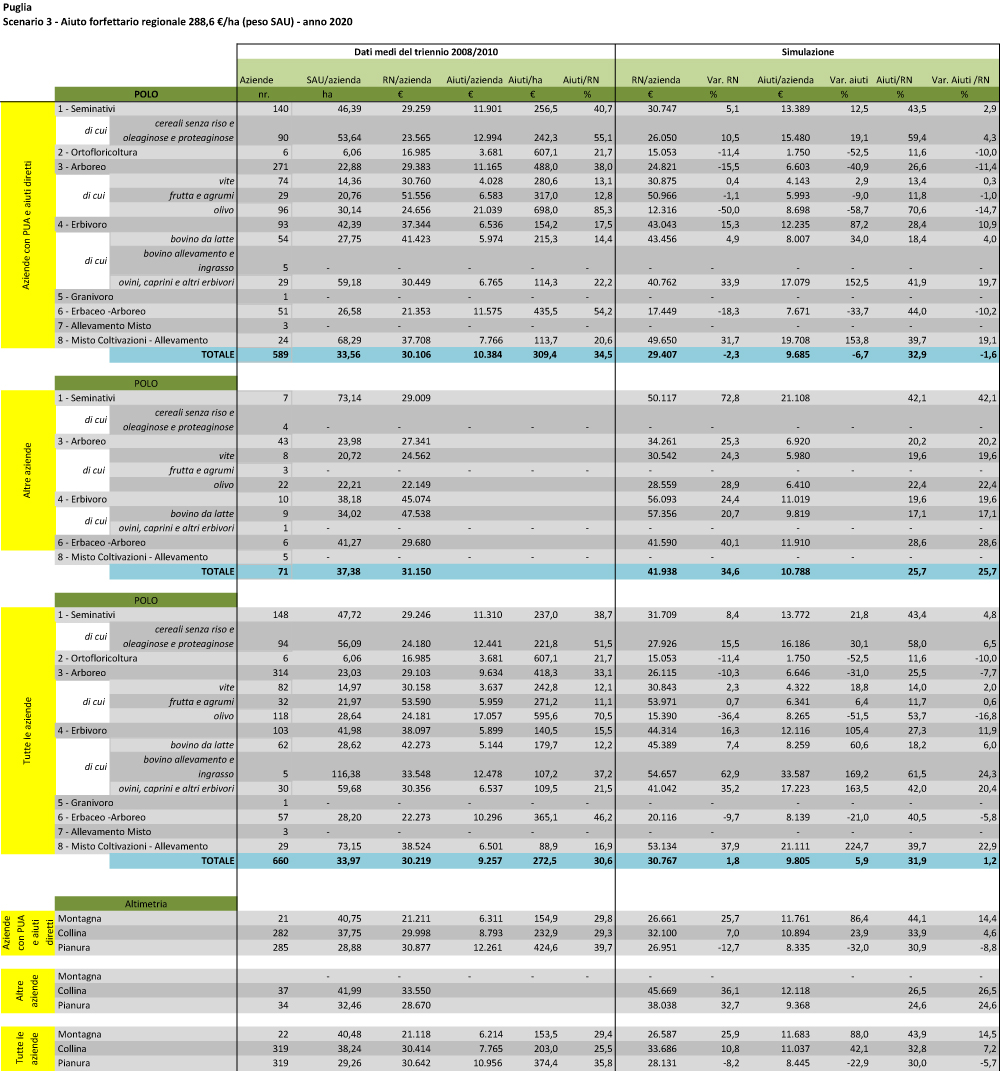

SCENARIO 3

Aiuto forfettario regionale 288,6 €/ha (peso SAU) - anno 2020

SCENARIO 4

Aiuto forfettario regionale 386,7 €/ha (peso pagamenti diretti - PD) - anno 2020

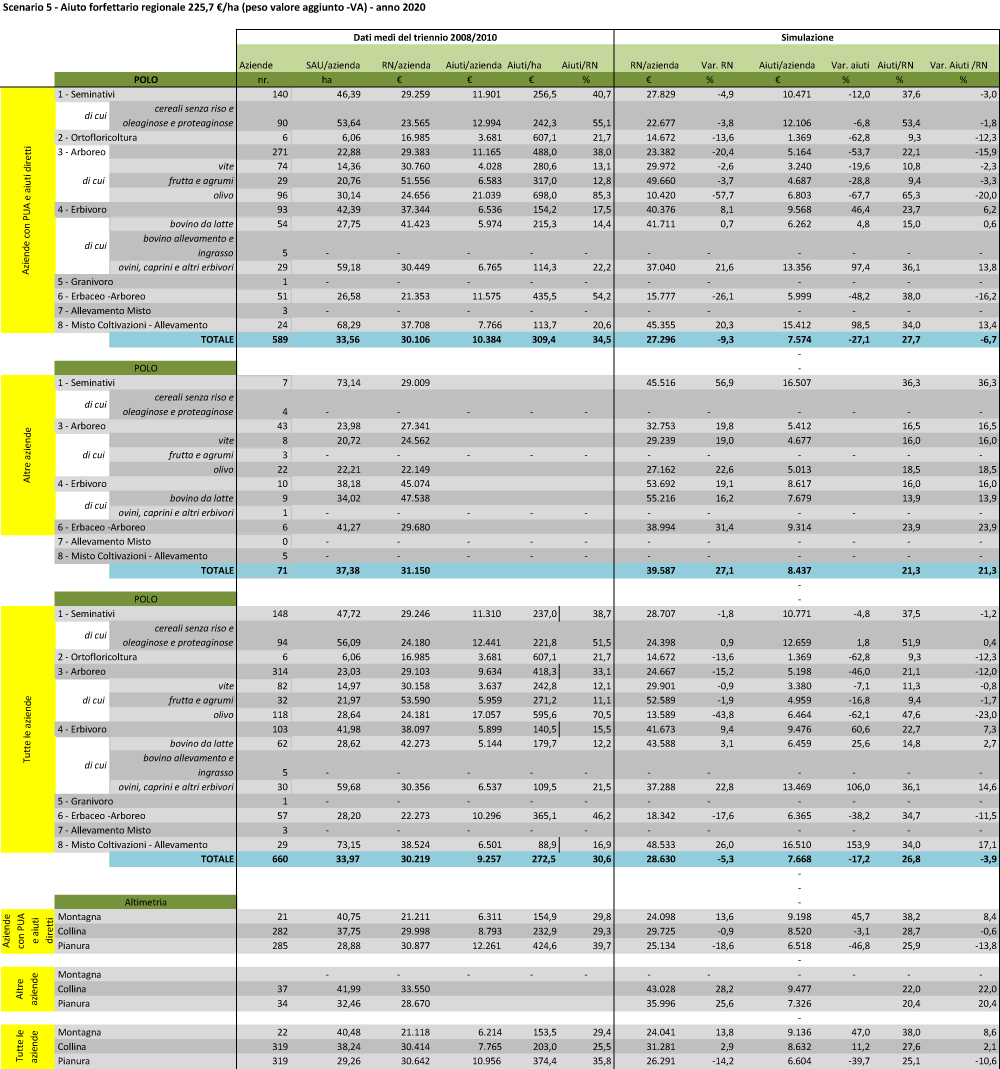

SCENARIO 5

Aiuto forfettario regionale 225,7 €/ha (peso valore aggiunto - VA) - anno 2020