![]()

Umbria1

L'agricoltura in Umbria

I primi dati rinvenibili dall'ultimo Censimento agricolo restituiscono un quadro dell'agricoltura regionale discretamente modificato nell'ultimo decennio, con una flessione del 31% circa del numero delle aziende, del 13% della SAU e del 16% della SAT. La forma giuridica delle aziende vede un primato di aziende individuali (94% sul totale) anche se nel decennio 2000-2010 si è avuto un incremento consistente delle società semplici (+65% nel 2010) e delle società di capitali (+143% nel 2010), segno di un'iniziale evoluzione dell'approccio all'attività agricola, da parte degli operatori, con maggiori connotazioni imprenditoriali.

La situazione censita per le coltivazioni rimanda un quadro caratterizzato da flessioni generalizzate, eccezion fatta per i legumi secchi che hanno riportato un incremento del 60% in termini di aziende e del 286% in termini di SAU. La diminuzione più consistente in termini aziendali si è avuta per la barbabietola da zucchero (-98%) che si accompagna ad una flessione anche in termini di SAU (-99%). L'ortofloricoltura riporta una diminuzione media del 46% in termini di aziende e del 27% circa in termini di superficie utilizzata. Per quanto riguarda le arboree, la vite e l'olivo diminuiscono in media del 35% per le aziende e dell'11% in superfici, gli agrumi restano costanti mentre i fruttiferi riportano una flessione di aziende del 61% e del 21% in termini di superfici.

In generale, il valore della produzione agricola regionale, pari a 723 milioni di euro nel 2009, è caratterizzato per il 48% circa da coltivazioni agricole e per il 35% da allevamenti zootecnici; nell'ambito delle coltivazioni agricole, un peso consistente è riportato dalle coltivazioni erbacee (66% del valore delle coltivazioni agricole), in particolare dai cereali (circa 94 milioni di euro in valore) e dalle piante industriali (oltre 74 milioni di euro in valore). Le coltivazioni arboree riportano un valore produttivo pari all'incirca a 87 milioni di euro (12% del valore delle coltivazioni agricole), in cui sono i prodotti vitivinicoli a rappresentarne quasi il 53%. Nell'ambito degli allevamenti zootecnici, il valore produttivo rilevante riguarda i prodotti zootecnici alimentari che valgono circa 254 milioni di euro, per il ruolo determinante assunto dalle carni (73% del totale zootecnico alimentare). L'analisi delle tendenze evolutive delle principali produzioni regionali, nel periodo 2002-2009, ha evidenziato una flessione delle colture erbacee (-47%), dovute al calo di cereali e piante industriali, un aumento delle foraggere (+19%), dovuto all'incrementarsi della zootecnia bovina, una diminuzione delle coltivazioni legnose (-0,2%), soprattutto per la contrazione delle superfici vitate. La ripartizione del territorio regionale in relazione al grado di ruralità2 fa emergere una prevalenza delle aree rurali intermedie (71% della superficie territoriale), rispetto alle aree rurali con problemi complessivi di sviluppo (29% della superficie territoriale) con una concentrazione delle aziende agricole3 (81% del totale) nella prima tipologia. Le aziende agricole presenti nelle aree rurali con problemi complessivi di sviluppo hanno una dimensione prevalente superiore ai 5 ettari, mentre quelle inferiori ai 5 ettari prevalgono nelle aree rurali intermedie.

Tabella 1 - Umbria. I primi dati del VI Censimento generale dell'agricoltura

| COLTIVAZIONI | Aziende | Variazioni assolute | Variazioni % | Superficie investita | Variazioni assolute | Variazioni % | 2010 | 2000 | 2010 | 2000 |

|---|---|---|---|---|---|---|---|---|

| Cereali | 13.978 | 22.143 | -8.165 | -36,9 | 91.650,92 | 113.833,71 | -22.182,79 | -19,5 |

| Legumi secchi | 2.440 | 1.524 | 916 | 60,1 | 11.139,47 | 2.884,83 | 8.254,64 | 286,1 |

| Patata | 311 | 1.083 | -772 | -71,3 | 214,47 | 336,55 | -122,08 | -36,3 |

| Barbabietola da zucchero | 10 | 605 | -595 | -98,4 | 29,07 | 4.673,06 | -4.643,99 | -99,4 |

| Piante sarchiate da foraggio | 14 | 23 | -9 | -39,1 | 71,63 | 71,62 | 0,01 | 0,0 |

| Piante industriali | 3.100 | 6.789 | -3.689 | -54,3 | 25.674,61 | 44.383,07 | -18.708,46 | -42,2 |

| Ortive | 824 | 3.350 | -2.526 | -75,4 | 2.064,83 | 1.973,28 | 91,55 | 4,6 |

| Fiori e piante ornamentali | 118 | 142 | -24 | -16,9 | 52,38 | 108,43 | -56,05 | -51,7 |

| Piantine | 124 | 115 | 9 | 7,8 | 104,17 | 112,98 | -8,81 | -7,8 |

| Foraggere avvicendate | 10.832 | 13.242 | -2.410 | -18,2 | 58.635,25 | 43.055,34 | 15.579,91 | 36,2 |

| Sementi | 61 | 81 | -20 | -24,7 | 651,98 | 233,56 | 418,42 | 179,2 |

| Terreni a riposo | 5.535 | 7.780 | -2.245 | -28,9 | 18.261,22 | 21.445,18 | -3.183,96 | -14,9 |

| SEMINATIVI | 24.430 | 34.927 | -10.497 | -30,1 | 208.550,00 | 233.111,61 | -24.561,61 | -10,5 |

| Vite | 11.087 | 23.950 | -12.863 | -53,7 | 11.728,56 | 14.227,09 | -2.498,53 | -17,6 |

| Olivo | 23.981 | 28.610 | -4.629 | -16,2 | 30.126,61 | 31.224,95 | -1.098,34 | -3,5 |

| Agrumi | 7 | - | 7 | 100,0 | 2,70 | - | 2,70 | 100,0 |

| Fruttiferi | 1.765 | 4.503 | -2.738 | -60,8 | 2.280,08 | 2.894,91 | -614,83 | -21,2 |

| Vivai | 167 | 178 | -11 | -6,2 | 412,54 | 295,78 | 116,76 | 39,5 |

| Altre coltivazioni legnose agrarie | 412 | 9 | 403 | 4477,8 | 1.098,11 | 1,65 | 1.096,46 | 66.452,1 |

Simulazioni regionali

Il quadro che deriva dall'applicazione delle ipotesi di riforma, nei due scenari potenziali ipotizzati per l'Umbria, restituisce una visione dell'agricoltura regionale fortemente penalizzata, per la quale pochi potrebbero essere i margini di recupero. Nel commento, di seguito riportato, si evidenzia la criticità dell'impatto della riforma sulla redditività aziendale che è ben evidente già nel primo scenario ma che si acuisce ancor di più nel secondo.

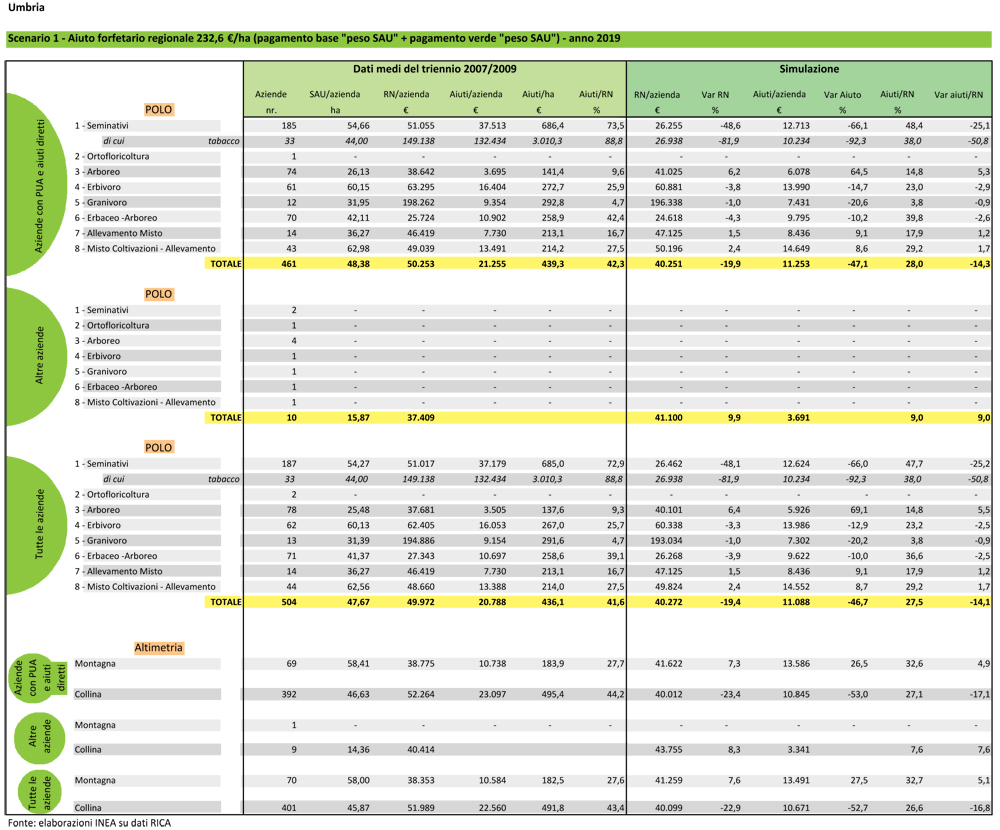

Scenario 1

Nel primo scenario4, e con riferimento a tutte le aziende (sia le aziende con PUA ed aiuti diretti sia quelle senza aiuti diretti), con il nuovo regime si ottiene un decremento medio di aiuto ad azienda pari al 46,7% che influenza in modo negativo il reddito netto (-19,4%), che passa da quasi 50.000 euro a poco più di 40.000 euro. Se si analizzano le sole aziende beneficiarie dei pagamenti diretti (compreso il pagamento unico), la riduzione del reddito netto tende leggermente ad aumentare, passando a -19,9%.

I poli produttivi che risentono maggiormente del cambiamento sono proprio quelli più rappresentativi dell'agricoltura umbra; si fa riferimento, in particolar modo, al polo "seminativo", dove la diminuzione di reddito netto, per tutte le aziende, supera il 48%, alle aziende zootecniche specializzate in erbivori, con un decremento del 3,3%, ed alle aziende con coltivazioni ad orientamento "erbaceo-arboreo", con una diminuzione del 3,9%. È evidente come una diminuzione del sostegno del 66% per le aziende a "seminativi" comporti un crollo marcato del reddito netto generale. Esaminando ulteriormente questo dato ed entrando nel dettaglio, si evince che a risentire maggiormente di questa diminuzione è il comparto del tabacco con una variazione negativa del RN di quasi 82 punti percentuali. Quindi, i nuovi scenari, oltre ad incidere su tutte le aziende specializzate nella coltivazione dei cereali (ad esempio frumento duro), danneggiano, anche, tutte quelle aziende che hanno basato la propria redditività sul comparto strategico della tabacchicoltura, per il quale, a livello regionale, gli attori istituzionali puntano su politiche di riqualificazione e ristrutturazione della filiera.

L'unico aumento di rilievo del reddito netto è quello relativo al polo "arboreo" - in Umbria rappresentato da vite e olivo - per il quale si realizzerebbe un incremento degli aiuti del 69,1%, che determina un aumento di reddito netto aziendale di solo il 6,4%.

Data la particolare conformazione orografica della Regione, con l'86% dei terreni ricadenti in collina5, e considerato che in tale fascia altimetrica sono ricompresi la maggior parte dei terreni a seminativo è facile intuire come l'applicazione della riforma potrebbe influenzare in modo negativo il reddito netto delle aziende che vi ricadono (-22,9% nello specifico). Discorso opposto per le restanti aziende presenti nella fascia di montagna, dove gli aiuti tendono ad incentivare sia l'allevamento misto (quindi una zootecnia non specializzata) sia le coltivazioni arboree (olivo in primis), motivo per cui le più favorite da tale misura saranno proprio le aziende marginali, nelle quali il reddito netto potrebbe aumentare, in tale scenario, del 7,6%.

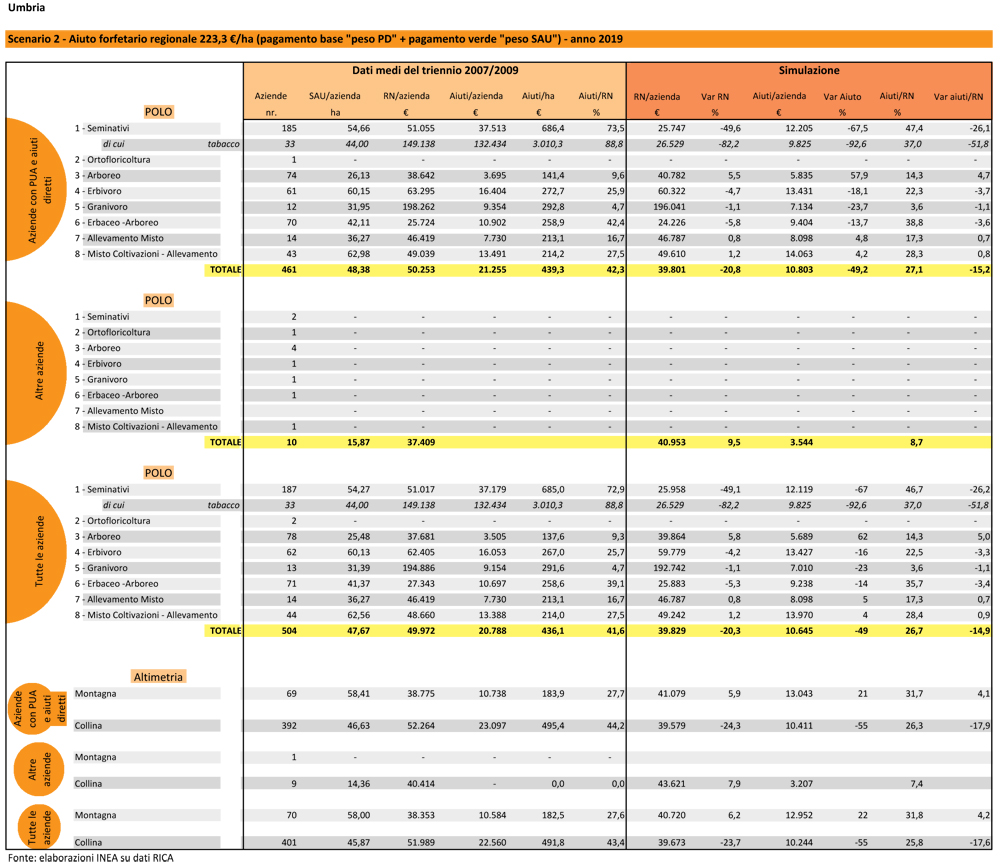

Scenario 2

Il secondo scenario ipotizza un contributo ad ettaro di poco inferiore a quello previsto dallo scenario 1 (-4%). Un premio di tale importo6 causerebbe, rispetto alla prima simulazione, un decremento di circa un punto percentuale del reddito netto aziendale, passando cioè dal -19,4% al -20,3%, e di più del 2% dell'aiuto (dal -46,7% al -49%).

Anche in questa seconda simulazione si nota come vengano negativamente influenzati quasi tutti i poli e che, come analizzato in precedenza, ad essere maggiormente coinvolte saranno proprio le aziende specializzate in "seminativi". L'analisi nel dettaglio rende ancora più evidente il fatto che ad essere fortemente penalizzate risulteranno ancora una volta proprio le aziende specializzate nella tabacchicoltura, con una diminuzione di reddito superiore all'82% ed una diminuzione degli aiuti superiore al 92%. L'importo per ettaro preso a riferimento nel secondo scenario produce risultati leggermente positivi solo per le aziende arboree, per gli allevamenti misti e per il polo misto "coltivazioni-allevamento".

Considerando infine l'altimetria, l'effetto positivo della riforma sul reddito netto delle aziende situate in montagna, in questo secondo scenario, risulta meno marcato passando infatti dal +7,6% al +6,2%.

NOTE:

1. A cura di Raffaella Pergamo e Luca Turchetti della sede regionale INEA per l'Umbria.

2. Metodologia adottata nel PSN.

3. Dati V Censimento dell'agricoltura.

4. In questo scenario si ipotizza un aiuto forfettario regionale pari a 232,6 €/ha.

5. La distinzione del territorio Umbro fornita dall'ISTAT, non permette di tenere conto della effettiva presenza di aree pianeggianti che, seppur situate in zona altimetrica intorno ai 200 m.s.l., interessano almeno il 10% della superficie e dalle quali proviene una consistente parte del reddito netto agricolo regionale.

6. In questo scenario si ipotizza un aiuto forfettario regionale di 223,3 €/ha.

SCENARIO 1

Aiuto forfetario regionale 232,6 €/ha (pagamento base "peso SAU" + pagamento verde "peso SAU") - anno 2019

SCENARIO 2

Aiuto forfetario regionale 223,3 €/ha (pagamento base "peso PD" + pagamento verde "peso SAU") - anno 2019

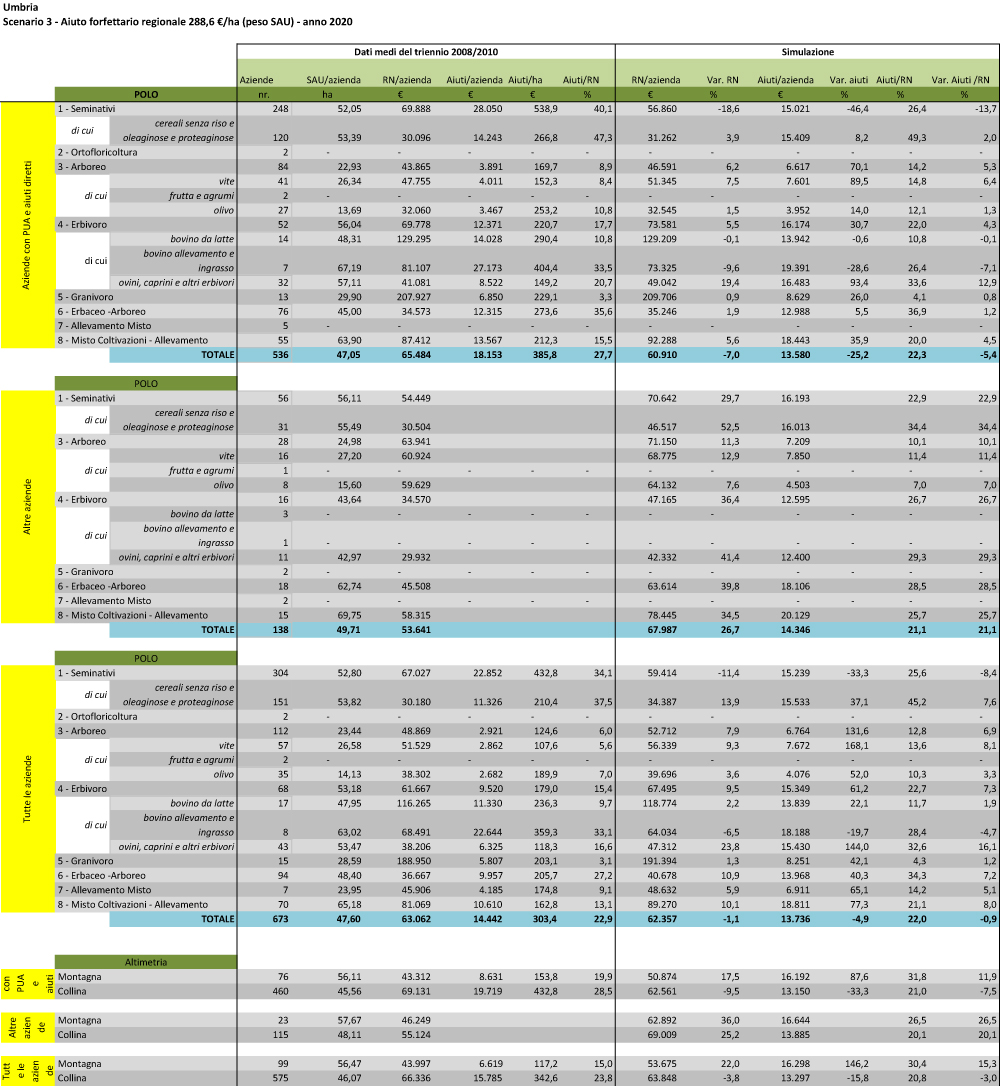

SCENARIO 3

Aiuto forfettario regionale 288,6 €/ha (peso SAU) - anno 2020

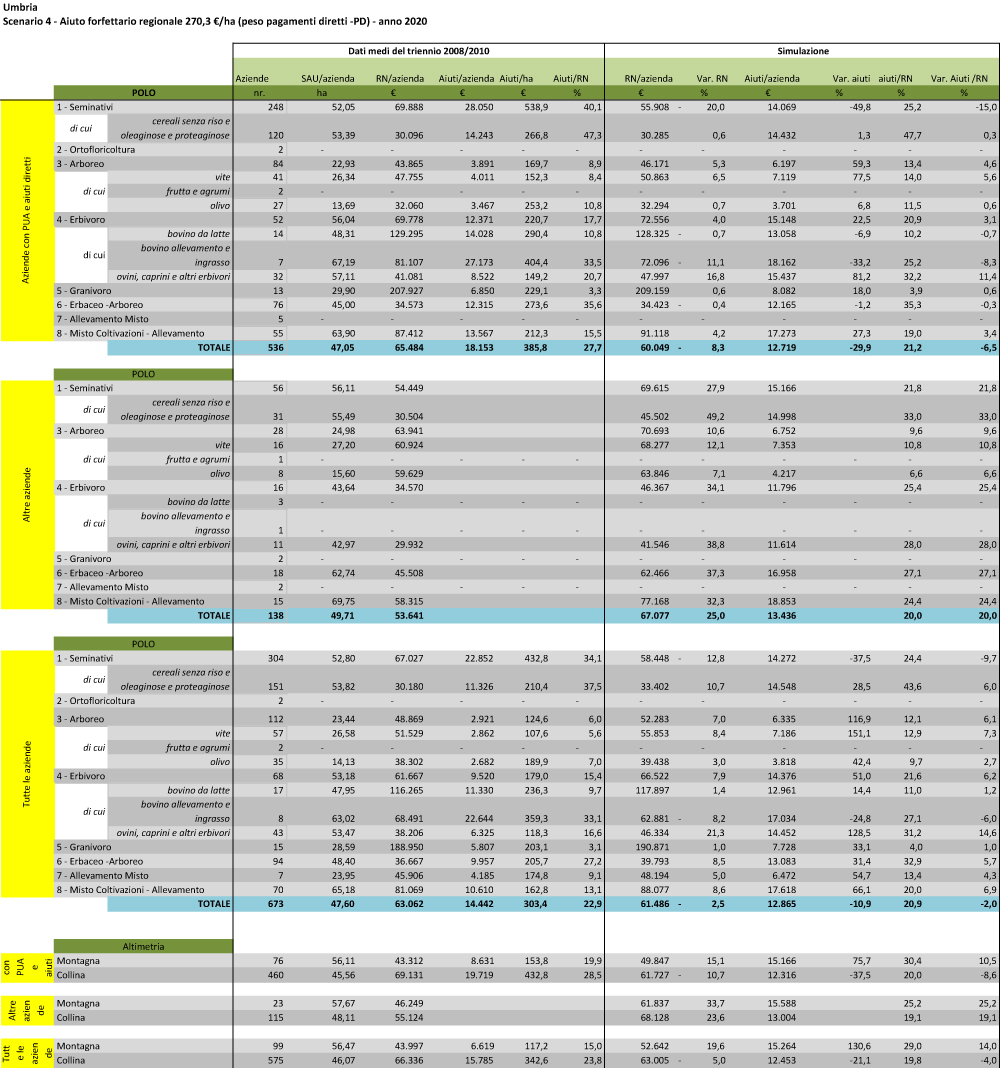

SCENARIO 4

Aiuto forfettario regionale 270,3 €/ha (peso pagamenti diretti -PD) - anno 2020

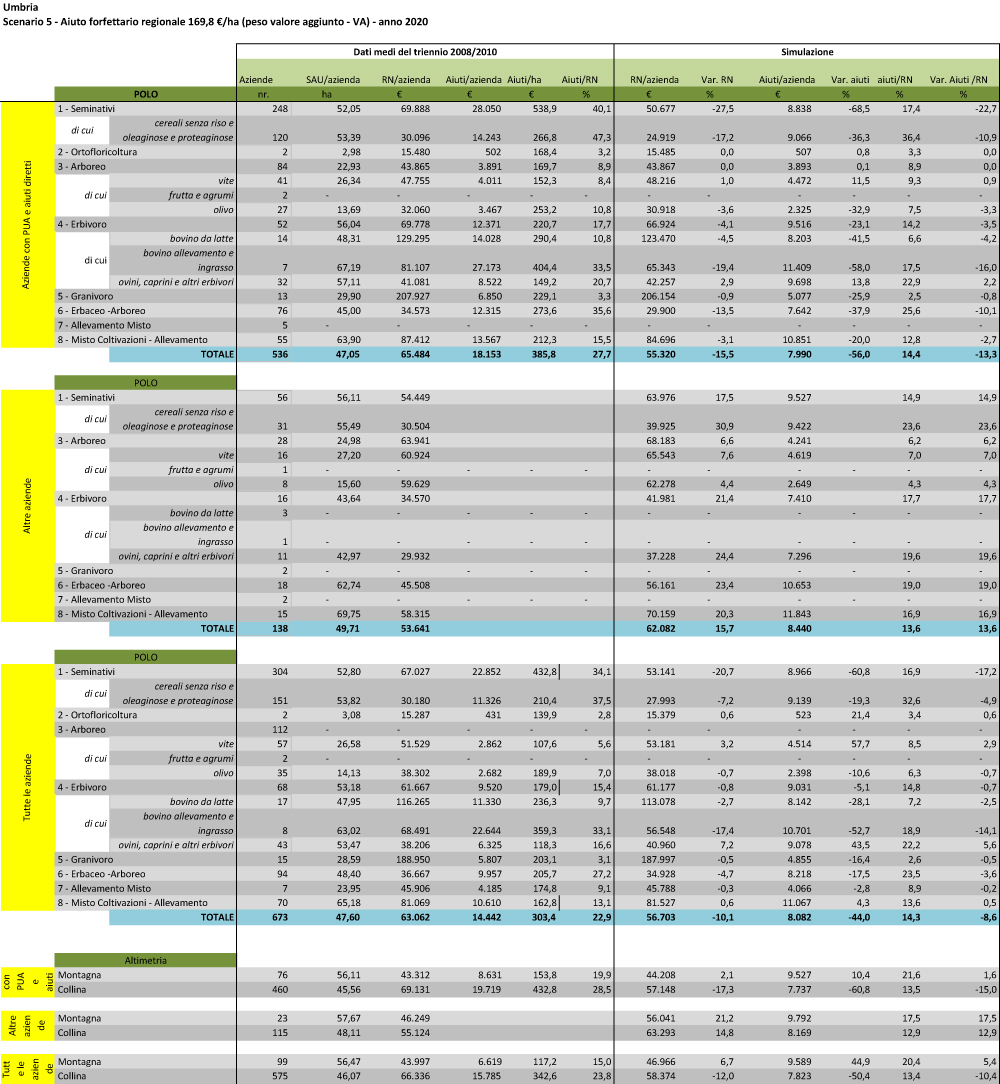

SCENARIO 5

Aiuto forfettario regionale 169,8 €/ha (peso valore aggiunto - VA) - anno 2020