![]()

Veneto1

La struttura produttiva dell'agricoltura regionale è caratterizzata dalla presenza di un cospicuo numero di piccole aziende che rendono abbastanza peculiare la situazione veneta rispetto a quella delle altre grandi regioni settentrionali. Secondo il Censimento dell'agricoltura del 2010, nel Veneto la superficie agricola utilizzata media per azienda non supera i 7 ettari, contro superfici medie aziendali più che doppie di regioni come la Lombardia, il Piemonte e l'Emilia-Romagna. La consistente riduzione delle aziende (-32% rispetto al 2000) ha ridotto le distanze, ma rimane in tutta evidenza una realtà produttiva molto composita e bipolare, peraltro tipica della realtà agricola italiana. Da un lato oltre 60.000 micro-aziende gestiscono all'incirca il 7% della SAU e producono il 3% del valore aggiunto, dall'altro lato le 4.000 aziende di grandi dimensioni gestiscono 220.000 ettari e producono il 51% del valore aggiunto.

Secondo AVEPA, l'organismo pagatore regionale del Veneto, nel 2010 sono stati circa 94.000 i beneficiari di pagamenti diretti, che rappresentano il 78% delle aziende rilevate dall'Istat, mentre gli ettari coinvolti sono stati all'incirca 550.000, pari al 68% della SAU regionale (Trestini, 2011). Nel 2010 i pagamenti del primo pilastro hanno raggiunto quasi 500 milioni di euro. A conferma dell'elevata polverizzazione fondiaria, va aggiunto che quasi l'80% dei beneficiari riceve meno di 2.000 euro all'anno e soltanto 30.000 aziende evidenziano un sostegno pubblico al reddito aziendale di una certa rilevanza.

Il campione regionale è stato elaborato attraverso la metodologia descritta nella parte introduttiva di questo lavoro, al fine di delineare due possibili scenari di distribuzione dei premi. Le analisi che seguono commentano i risultati ottenuti confrontandoli con la situazione storica di partenza costituita dalle medie aziendali nel triennio 2007/2009 del campione di aziende. Tenendo conto delle peculiarità strutturali accennate sopra, va sottolineato che il campione RICA è composto prevalentemente da aziende di media e grande dimensione, quindi i risultati ottenuti vanno interpretati alla luce di questo particolare punto di vista. Il campione regionale è composto principalmente da aziende specializzate con seminativi, colture permanenti e allevamento erbivoro, localizzate per lo più nelle zone di pianura. La superficie media aziendale nel triennio di riferimento è di circa 30 ettari.

Mediamente il 73% delle aziende del campione ha ricevuto PUA e aiuti diretti. A conferma di quanto generalmente risaputo, le frequenze relative più elevate si riscontrano nel caso di OTE specializzati con seminativi e allevamento erbivoro, mentre le aziende specializzate in orticoltura e in coltivazioni permanenti che ricevono pagamenti non superano il 20-30% del totale2. Sostanzialmente differenziata è la superficie media aziendale tra le aziende che ricevono pagamenti (36 ettari) e le aziende senza pagamenti (12 ettari). Peraltro, la differenza nella dimensione fisica viene completamente annullata in termini di dimensione economica: entrambi le tipologie presentano una media di 75.000 euro di reddito netto per azienda. Sembra evidente la diversa strategia di crescita adottata dalle due tipologie di imprese: da un lato, nel caso delle aziende con maggiore superficie, si cerca di massimizzare il flusso finanziario proveniente dagli aiuti pubblici - che sono in larga misura distribuiti in base alla superficie coltivata -, mentre dall'altro lato le imprese con meno superficie agricola si concentrano su ordinamenti produttivi intensivi che generano un reddito netto per ettaro triplo rispetto all'altra tipologia.

L'aiuto medio ad ettaro delle aziende che ricevono il PUA e altri aiuti diretti è pari a 500 euro. Le aziende che ricevono importi superiori alla media sono quelle con erbivori, in particolare le aziende con allevamento bovino da carne che affiancano ai titoli ordinari anche i titoli speciali legati alla presenza di capi allevati. L'entità dell'aiuto è fortemente regressiva passando dalle zone di pianura (516 euro/ha) a quelle di montagna (108 euro/ha). La minore intensità produttiva (meno carico di bestiame e meno seminativi in montagna) dovrebbe giustificare questa differenza, ma in realtà la differenza persiste anche se si prende in considerazione l'incidenza degli aiuti sul RN, rendendo sostanzialmente ingiustificato il diverso livello di sostegno al reddito accordato agli agricoltori di pianura rispetto a quelli di montagna. Particolarmente rilevante è il contributo degli aiuti diretti alla formazione del reddito delle aziende specializzate in coltivazioni erbacee: in media circa i 2/3 del RN è dovuto al sostegno pubblico.

Va notato che sia i valori ad ettaro che l'incidenza sul RN sono inferiori, se si prende in considerazione l'intero campione di aziende: infatti gli aiuti contribuiscono per il 24% alla formazione del RN aziendale delle aziende che ricevono pagamenti diretti, mentre tale percentuale diminuisce al 18% se si considerano anche le aziende che non ricevono aiuti. Le implicazioni in termini di valutazione dell'impatto della riforma sono chiarite nel testo sottostante.

Scenario 1

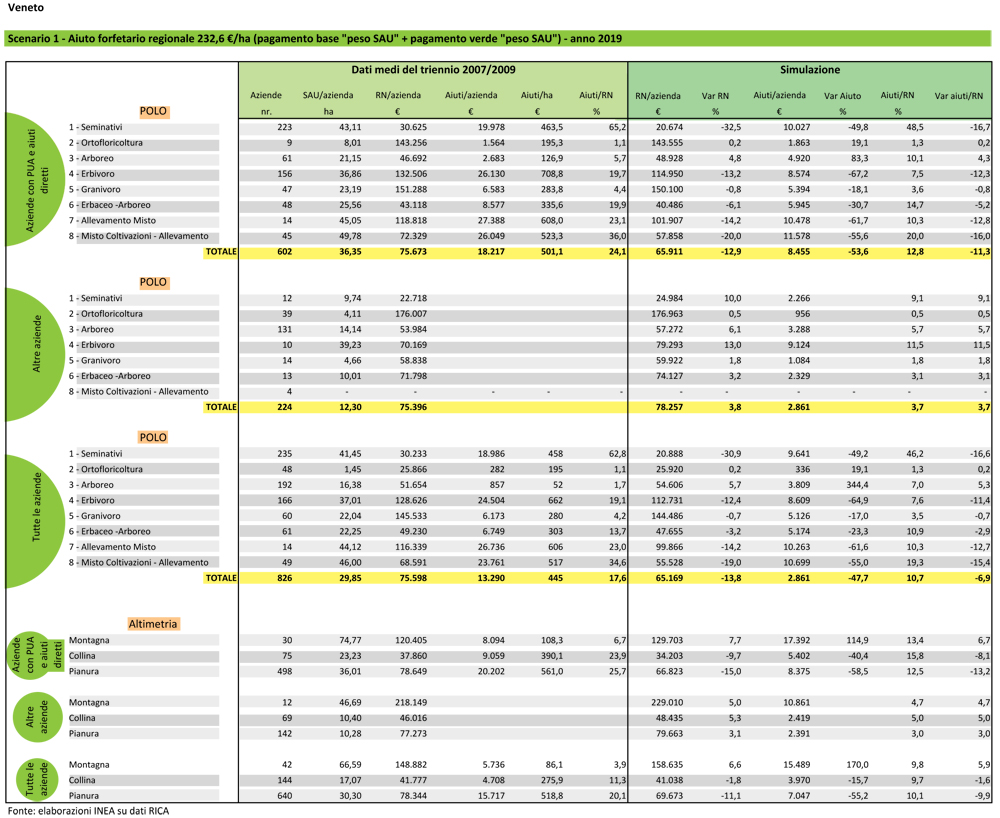

Secondo la prima ipotesi di redistribuzione degli aiuti - che prevede un aiuto forfetario uguale per tutte le regioni pari a 233 euro/ha - in Veneto l'importo degli aiuti verrebbe sostanzialmente dimezzato con impatti particolarmente rilevanti per l'OTE specializzato erbivoro (-67%) e per gli ordinamenti misti con allevamento. Nel confronto nazionale il Veneto è tra le regioni più penalizzate (dopo la Lombardia) nella flessione dell'importo medio aziendale. La riduzione in valore assoluto è di circa 10.000 euro, che porta l'incidenza media del sostegno sul RN dal 24% al 13%, se si prendono in considerazione soltanto le aziende che ricevuto aiuti diretti.

Da notare, ovviamente, che il nuovo aiuto ad ettaro genera un effetto positivo sulle aziende che non hanno ricevuto pagamenti diretti, favorendo in particolare le aziende dei poli ortofloricolo e arboreo, traducendosi comunque in un aumento molto limitato del RN e in una incidenza percentuale degli aiuti sul RN abbastanza modesta.

Anche prendendo in considerazione le zone altimetriche, si nota una redistribuzione degli aiuti che avvantaggerebbe le aziende di montagna, a scapito di quelle di pianura e di collina. Il consistente aumento degli aiuti destinati alle aziende situate in montagna - dove il pagamento per ettaro sarebbe più che raddoppiato - porterebbe il peso relativo degli aiuti sul RN ad un livello simile tra le zone altimetriche. La maggiore equità nella distribuzione geografica del sostegno pubblico avrebbe anche una sua giustificazione nel riconoscimento del ruolo di protezione del territorio che svolge l'attività agricola nelle zone marginali.

Scenario 2

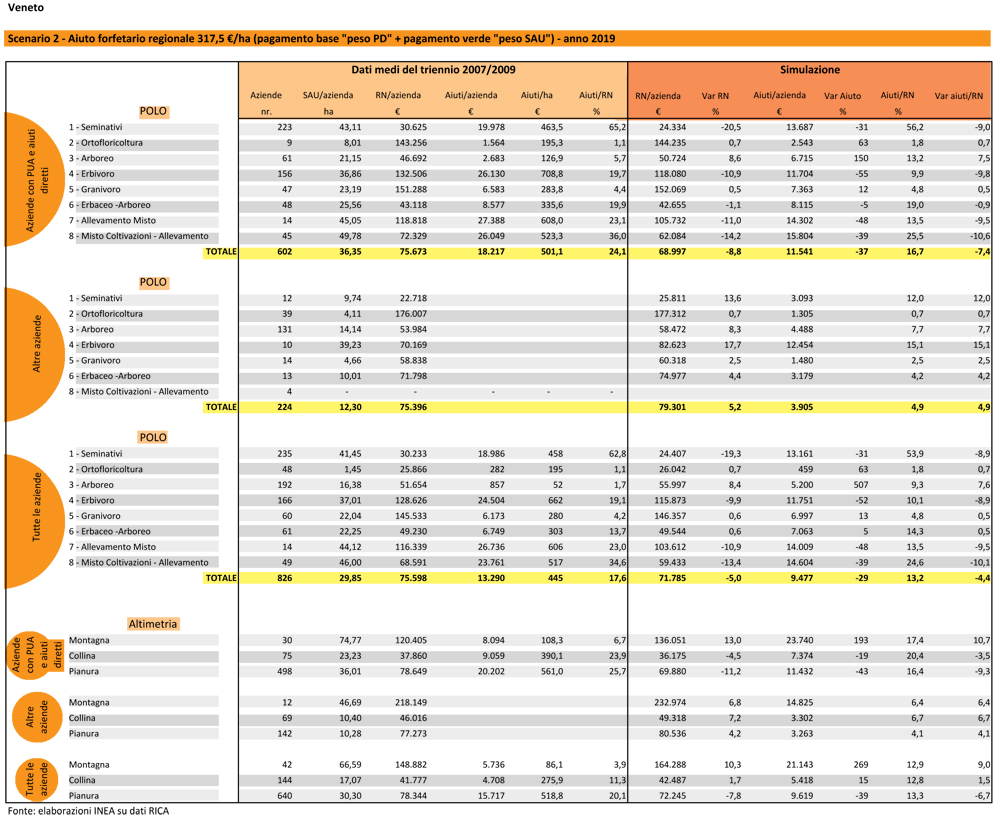

La seconda ipotesi di redistribuzione degli aiuti prevede per il Veneto un aiuto forfettario di 318 euro/ha. Anche in questo caso l'importo è inferiore alla media regionale calcolata nel triennio 2007/2009, e colloca il Veneto tra le regioni più penalizzate (soltanto Umbria e Lombardia registrerebbero diminuzioni più elevate). Con questa seconda ipotesi redistributiva, di natura più conservativa rispetto alla distribuzione storica degli aiuti, si evidenziano impatti più contenuti in quasi tutte le regioni, incluso il Veneto. Da notare che il maggior livello di pagamento per ettaro determinerebbe un impatto positivo anche per le aziende situate in collina e non soltanto per quelle di montagna, molto probabilmente per la presenza nelle zone collinari di ordinamenti specializzati arborei che attualmente ricevono pagamenti molto modesti. Complessivamente, la riduzione del RN nel campione di aziende venete sarebbe dell'ordine del 5% rispetto al -14% che si registrerebbe adottando la prima ipotesi di regionalizzazione.

In sintesi, la regionalizzazione degli aiuti diretti comporta un'inevitabile contrazione del livello di sostegno complessivo con un impatto più attenuato in termini di riduzione dei redditi agricoli. Soltanto in alcuni comparti specifici - ordinamenti cerealicoli specializzati e allevamento bovino da carne, che attualmente godono di un rilevante sostegno - si determinerebbe una riduzione significativa dei redditi agricoli. Questi sacrifici sarebbero compensati da una distribuzione più equa degli aiuti al reddito secondo due modalità: da un lato l'estensione all'intera superficie agricola degli aiuti ad ettaro fornirebbe un sussidio ex novo a tipologie aziendali che finora non hanno mai ricevuto questo tipo di pagamento - in primis aziende orticole e arboree specializzate -, dall'altro lato l'aumento dei premi per ettaro in zone marginali, come la montagna, renderebbe maggiormente remunerativa l'attività agricola in zone soggette a rischio di abbandono, rafforzando il ruolo multifunzionale dell'agricoltura.

Bibliografia

Trestini S. (2011), La spesa del primo pilastro, Scheda informativa per la Conferenza regionale dell'agricoltura e dello sviluppo rurale del Veneto, Regione del Veneto, http;//www.venetorurale2013.org.

NOTE:

1. A cura di Andrea Povellato e Antonella Bodini della sede regionale INEA per il Veneto.

2. Le aziende ricadenti nei poli 7 e 8 che non ricevono alcun pagamento diretto sono state oscurate in quanto presentano un numero insufficiente di casi per consentire l'elaborazione di medie attendibili.

SCENARIO 1

Aiuto forfetario regionale 232,6 €/ha (pagamento base "peso SAU" + pagamento verde "peso SAU") - anno 2019

SCENARIO 2

Aiuto forfetario regionale 317,5 €/ha (pagamento base "peso PD" + pagamento verde "peso SAU") - anno 2019

SCENARIO 3

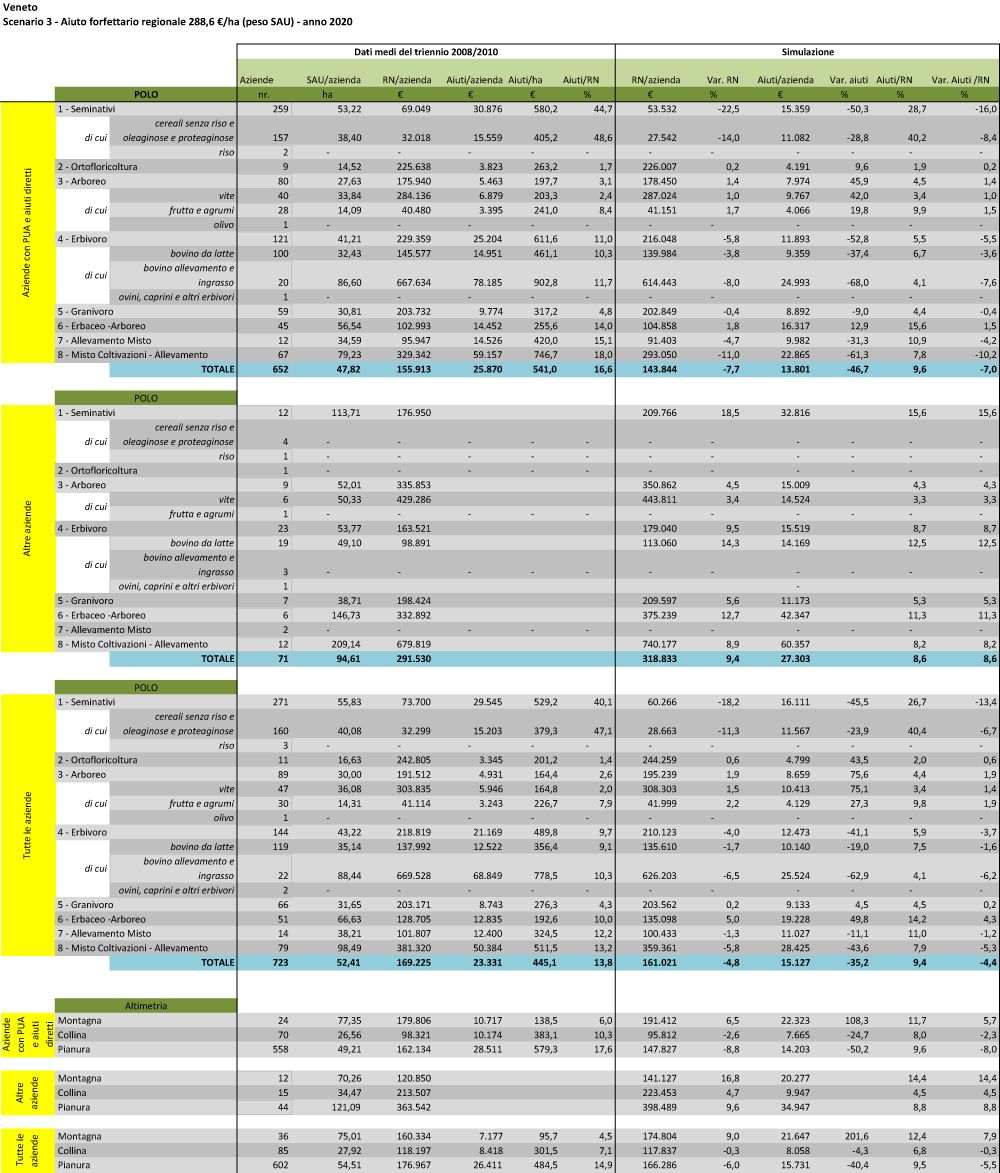

Aiuto forfettario regionale 288,6 €/ha (peso SAU) - anno 2020

SCENARIO 4

Aiuto forfettario regionale 456,1 €/ha (peso pagamenti diretti - PD) - anno 2020

SCENARIO 5

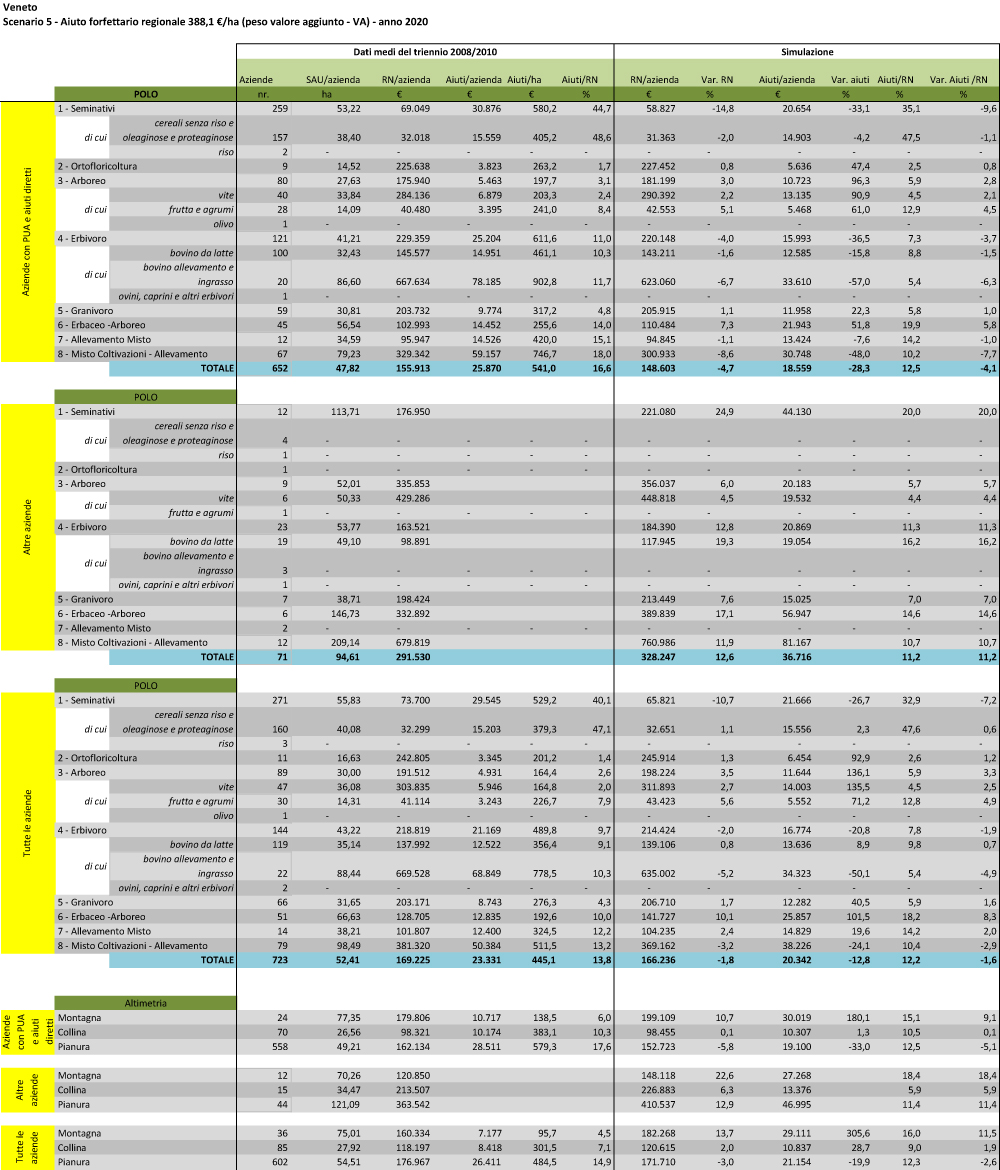

Aiuto forfettario regionale 388,1 €/ha (peso valore aggiunto - VA) - anno 2020