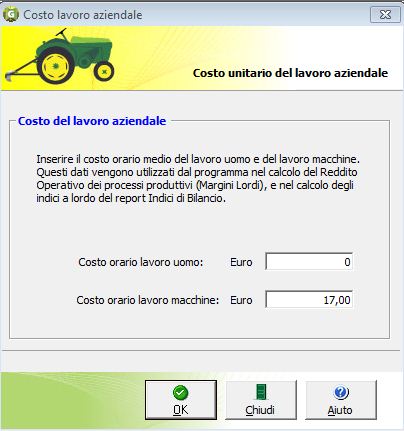

Per poter valorizzazione gli indici lordi del Bilancio e per determinare il margine operativo dei bilanci dei processi produttivi vegetali ed animali (margini lordi), occorre registrare attraverso la presente maschera, attivabile, con azienda aperta, dal menù Strumenti > Costo lavoro aziendale, la stima del costo orario del lavoro uomo e del lavoro macchine, sulla base sia dei costi espliciti sostenuti nell’esercizio contabile sia dalle informazioni specifiche provenienti da fonti esterni.

Nel caso della stima del costo orario della manodopera aziendale occorre prendere a riferimento il costo orario lordo dei contratti collettivi provinciali della manodopera agricola non specializzata.

Per la stima del costo orario delle macchine aziendale occorre prendere a riferimento il costo orario del contoterzismo passivo senza operatore per attività non di alta specializzazione. Questa informazione deve essere registrata anche quando l’azienda, eccezionalmente, ricorre al contoterzismo per qualsiasi operazione di meccanizzazione e mobilità aziendale.

Nella fase di registrazione sono presenti di controlli formali sulla plausibilità dei dati immessi, in particolare sono presenti i seguenti limiti:

- costo orario lavoro aziendale: min 1 – max 15 euro/ora

- costo orario lavoro macchine: min 5 – max 50 euro/ora

Queste informazioni, da registrare al momento dell’inventario iniziale, nella fase di impianto della contabilità, possono essere aggiornate in qualsiasi momenti e ad ogni ripartertura di un nuovo esercizio contabile.

L’assenza di queste due importanti informazioni possono influenzare negativamente anche sull’elaborazione dei controlli di qualità.