Il fascicolo aziendale raccoglie e rielabora le informazioni di tipo strutturale e gestionale dell’azienda, con la finalità di offrire una visione complessiva dell’azienda stessa, relativamente all’esercizio contabile oggetto di rilevazione. I risultati economici sono invece analizzati nel bilancio e nei relativi indici.

Nel fascicolo aziendale alcune delle informazioni raccolte nelle singole maschere del software sono rielaborate e presentate in maniera aggregata. Le diverse informazioni, che per necessità metodologica e funzionale sono raccolte in maschere differenti e in diversi momenti, vengono sintetizzate e raggruppate nel fascicolo aziendale. I fascicoli aziendali consultabili sono: Dati caratteristici; Terreni agricoli, forestali e tare; Riparto superficie utilizzata (SAU); Meccanizzazione; Immobili dei centri aziendali; Manodopera; Magazzino; Irrigazione; Allevamenti.

Dalla maschera del fascicolo aziendale è possibile selezionare uno o più fascicoli aziendali. Ogni singolo fascicolo selezionato può essere visualizzato dall’utente premendo la lente oppure stampato attraverso il comando Report. È possibile avviare la stampa di un singolo fascicolo aziendale oppure di più fascicoli aziendali selezionati contemporaneamente. Infine è possibile uscire dalla maschera del fascicolo aziendale attraverso il comando Chiudi oppure consultare la guida di Gaia tramite il pulsante Aiuto.

Il fascicolo relativo ai Dati caratteristici contiene informazioni relativamente all’ubicazione, alla conduzione e ad altre informazioni di diversa natura (regime IVA, albi e forme associative, agricoltura biologica, ecc.) dell’azienda selezionata.

Il fascicolo dei Terreni agricoli, forestali e tare contiene informazioni circa l’utilizzo delle superfici (espresso in ettari), il titolo di possesso dei terreni e informazioni di natura fisica dei terreni (tessitura e giacitura).

Nel fascicolo relativo al Riparto della superficie aziendale (SAU), vengono riportate per ogni singola coltura presente in azienda, sia erbacea che arborea, le indicazioni relative alla superficie utilizzata, alla superficie irrigata, alla modalità di coltivazione e allo stato in essere della produzione.

Il fascicolo Meccanizzazione fornisce informazioni tecnico-economiche relative alle macchine, agli attrezzi e agli impianti.

Il fascicolo Immobili dei centri aziendali riepiloga la situazione relativa ai cespiti dei centri aziendali, ovvero informazioni quali dimensione, valore storico e stato sia degli appezzamenti che dei fabbricati dell’azienda.

Il fascicolo Manodopera riepiloga la situazione riguardo il lavoro utilizzato in azienda. In particolare mostra informazioni circa le ore lavorate, le giornate di lavoro e il relativo periodo di riferimento.

Nel fascicolo del Magazzino sono riportati tutti gli eventi occorsi durante l’anno relativi alle colture, agli allevamenti e ai prodotti aziendali. In particolare è possibile visualizzare informazioni relative all’acquisto e alle vendita, all’inventario (iniziale e finale), alla produzione e ai reimpieghi.

Il fascicolo Irrigazione riporta informazioni relative alla superficie irrigabile e irrigata a livello aziendale. Inoltre, è possibile visualizzare informazioni sul sistema di irrigazione e sulla fonte di approvvigionamento idrico dell’azienda.

Il fascicolo degli Allevamenti contiene la situazione di stalla per specie allevata, aggregando quindi i dati relativi alle maschere degli animali da vita e di quelli giovani e da ingrasso.

Secondo la metodologia introdotta con GAIA il contesto di rilevazione è costituito dall’impresa agricola strutturata in una o più aziende. L’ambito impresa-azienda viene descritto da un insieme di informazioni da introdurre prima di procedere alla fase di impianto della contabilità, attraverso la compilazione di specifiche maschere di imputazione dei dati. Il riferimento temporale per la rilevazione è l’anno solare, come stabilito nei principi civilistici della contabilità generale, e non l’annata agraria., [1].

L’Impresa è l’unità di gestione ed ambito delle decisioni imprenditoriali cui fanno capo una o più aziende. La funzione imprenditoriale comprende due aspetti essenziali:

il reperimento ed il coordinamento dei fattori della produzione, al fine di realizzare la produzione dei beni e dei servizi,

l’assunzione dei rischi derivanti dall’attività produttiva stessa.

L’azienda è individuata dall’insieme dei mezzi tecnici e servizi utilizzati dall’imprenditore per lo svolgimento in modo continuativo dei cicli produttivi. Essa costituisce l’unità di rilevazione dell’indagine RICA.

Il campo di osservazione RICA è un sottoinsieme di quello UE, in quanto esclude una fascia di aziende sulla base della loro dimensione economica. La dimensione economica, fino all’esercizio contabile 2009 compreso, è stata espressa in Unità di Dimensione Economica (UDE) e per l’azienda il requisito di accesso al campo di osservazione era il raggiungimento di 4 UDE. A partire dall’esercizio contabile 2010 la dimensione economica è espressa direttamente in euro di valore standard della produzione e la soglia minima è rappresentata dai 8000 € di Produzione Standard (PS)[2] ..

Si ricorda che tutti i soggetti che operano nella RICA, o comunque autorizzati dall’INEA allo svolgimento di indagini, sono tenuti a non diffondere le informazioni raccolte se non in maniera tale da garantire la non rintracciabilità dell’azienda. E’ opportuno in ogni caso attendere la conclusione dell’iter di verifica e controllo dei dati, attraverso gli strumenti e le procedure predisposte dall’INEA, prima di diffonderli e/o utilizzarli.

Per i soggetti che utilizzano il programma, raccogliendo dati di aziende non comprese nelle indagini realizzate dall’INEA, valgono esclusivamente le norme vigenti che tutelano la titolarità delle informazioni sensibili e regolano la loro gestione e detenzione. L’eventuale mancato rispetto di queste norme non è in alcun modo attribuibile all’INEA.

In GAIA si è scelto di identificare separatamente, ma in maniera interconnessa, l’impresa e l’azienda agricola coerentemente con le definizioni di impresa e unità locale (UL) utilizzate ad esempio dalla Camera di Commercio Industria, Artigianato, Agricoltura per l’iscrizione al Repertorio Economico Amministrativo o dalle Amministrazioni locali per l’inserimento nell’archivio regionale delle anagrafiche aziendali (ASIA).

In sintesi è possibile identificare in GAIA un’ impresa cui fa capo un soggetto economico (imprenditore) che opera attraverso una o più aziende dislocate sul territorio. Nella realtà agricola italiana composta prevalentemente da aziende di medio-piccola dimensione ci sarà una perfetta corrispondenza tra impresa ed azienda, ma il programma consente di gestire organizzazioni economiche più articolate.

Quando si utilizza GAIA per la prima volta viene automaticamente avviata una procedura guidata per la creazione di una nuova azienda non appena si introducono l’account e la password per accedere agli archivi contabili. In una fase successiva la procedura è richiamabile anche dal comando Nuova azienda del menù File, oppure selezionando l’icona Apri dalla barra degli strumenti e successivamente selezionando il pulsante Nuova.

In tutti i casi, l’attivazione della procedura guidata conduce all’indicazione dell’anno da contabilizzare; il passaggio successivo prevede il completamento della procedura attraverso la fornitura di alcune informazioni per la creazione degli elementi di base per le maschere dell’Impresa, dell’Azienda e del Centro aziendale principale, elementi essenziali per la definizione del contesto aziendale.

Dopo aver completato la procedura guidata, e si accede per la prima volta alle maschere (Impresa, Azienda e Centri Aziendali) del contesto aziendale,; alcuni campi sono vuoti e vanno completati e aggiornati direttamente in queste tre maschere. Si ricorda che in queste come in tutte le maschere di immissione dati, per effettuare variazioni e rettifiche è necessario attivare la modalità correzione cliccando sul pulsante Modifica.

Di seguito vengono descritti i contenuti delle maschere. Per coloro che sono al primo utilizzo del programma è consigliato seguire la procedura guidata

La maschera dell’impresa – Anagrafica e dati anagrafici

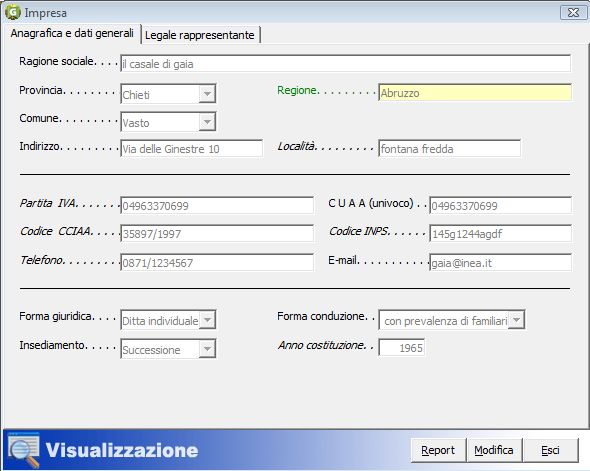

La maschera relativa all’Impresa, richiamabile direttamente dall’albero di navigazione, è suddivisa in due schede: “Anagrafica e dati generali” e “Legale rappresentante”. Nella prima si devono riportare le informazioni relative all’impresa e nella seconda si devono inserire le notizie relative al rappresentante dell’impresa.

La maggior parte delle informazioni richieste, come pure quelle relative alla definizione dell’azienda agricola, non sono di natura strettamente contabile, ma risultano comunque indispensabili per la giusta interpretazione dei risultati dell’esercizio contabile, oltre che costituire una fonte di informazione importante per l’INEA ai fini statistici. Gli eventuali dati mancanti vengono segnalati attraverso appositi messaggi a video. Si ricorda che i campi la cui etichetta è scritta in corsivo sono facoltativi.

Vediamo nello specifico i dati da inserire.

I campi Ragione sociale, Provincia, Comune, Indirizzo, Forma giuridica e Forma di conduzione vengono compilati nel corso della procedura guidata per la creazione del contesto aziendale.

Ragione sociale

Nome dell’impresa (ragione sociale per le società o altro tipo di denominazione per tutte le altre forme di impresa), utile a identificare l’impresa stessa. In alcuni casi potrebbe coincidere con il nome del conduttore e, generalmente, anche con la denominazione dell’azienda.

Provincia, Regione, Comune, Indirizzo, Località

In questi campi devono essere inserite le informazioni che consentono di indicare correttamente la sede legale dell’impresa, che il più delle volte coincide con la sede operativa dell’azienda. Negli esercizi contabili successivi all’impianto della contabilità potranno essere modificati solo la ragione sociale, l’indirizzo e la località. Il Comune può essere corretto solo nella fase di impianto della contabilità.

Partita IVA

Numero di partita IVA posseduto dall’impresa. È strettamente correlata con la forma giuridica dell’impresa e i successivi campi CUAA e Codice CCIAA.

CUAA

E’ il codice identificativo univoco dell’impresa utilizzato nei rapporti con la Pubblica Amministrazione. La sua composizione dipende dalla forma giuridica. Nel caso di aziende individuali il CUAA coincide con il Codice Fiscale del conduttore, mentre per le società il CUAA è rappresentato dalla partita IVA[1] . Nell’ambito dell’indagine RICA questo campo deve essere sempre compilato.

Codice CCIAA – Codice INPS

Numero di iscrizione all’albo della Camera di Commercio Industria Artigianato Agricoltura e all’Istituto Previdenziale posseduto dall’impresa. Se l’azienda possiede partita IVA, il codice della CCIAA deve essere compilato obbligatoriamente.

Telefono – Email

Seppure facoltative queste informazioni sono utili per consentire un eventuale contatto diretto con l’azienda.

Forma Giuridica

Rappresenta la forma giuridica dell’impresa. La forma giuridica condiziona sia la compilazione di alcuni campi di questa maschera, come la partita IVA, CCIAA e soprattutto la forma di conduzione, sia la visualizzazione di alcune voci dell’albero di navigazione (per le società di capitali vengono visualizzate alcune voci per la gestione finanziaria). Ad esempio se l’impresa ha una forma giuridica societaria la forma di conduzione non potrà mai essere con familiari. Negli esercizi contabili successivi all’impianto della contabilità la forma giuridica può essere modificata solo nell’ambito della stessa tipologia societaria. La creazione di una nuova forma societaria, con un nuova partita iva, nell’ambito RICA determina la nascita di una nuova azienda nell’ambito dell’indagine statistica).

Forma conduzione

Modello di gestione dell’impresa, attraverso il quale si descrivono le relazioni esistenti tra impresa e manodopera (fattore lavoro). La scelta del tipo di conduzione è vincolata dalla forma giuridica e viceversa. La modifica della forma di conduzione deve essere coerente con la forma giuridica.

Insediamento

Modalità con la quale è avvenuta l’assunzione del possesso dell’impresa, quali ad esempio acquisto, donazione ecc, come riportato nel menù a tendina. Va indicata la modalità prevalente al momento dalla costituzione dell’impresa. Da non confondere con il cambio di conduzione.

Anno costituzione

Anno in cui l’impresa è stata istituita nella forma giuridica attuale. L’eventuale cambiamento di conduzione, a differenza della forma giuridica, non determina la cessazione dell’entità impresa. Non va quindi confuso con il passaggio di conduzione dai genitori agli eredi.

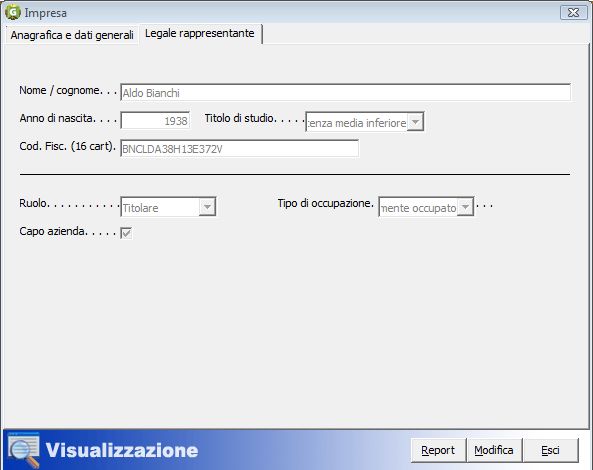

Impresa – Legale rappresentate

La maschera dell’impresa – Legale rappresentante –

Il legale rappresentante dell’impresa è colui su cui ricade la responsabilità amministrativa dell’attività imprenditoriale. I campi Nome, Anno di nascita e Titolo vengono compilati nel corso della procedura guidata del contesto aziendale.

Nome/Cognome, anno di nascita, titolo di studio, codice fiscale

Indicare i relativi dati, utilizzando il menù a tendina per l’individuazione del titolo di studio. Il codice fiscale del legale rappresentante viene controllato nella sua composizione formale.

Titolo

Ruolo amministrativo del legale rappresentante dell’impresa, da selezionare tramite menù a tendina. Il titolo dipende dalla forma giuridica, se l’impresa è una ditta individuale non potrà assumere il ruolo di A.D. Per informazioni sul titolo del legale rappresentante, consultare il glossario.

Tipo di occupazione

Posizione lavorativa del legale rappresentante all’interno dell’impresa stessa, da selezionare tramite menù a tendina. Se il rappresentante legale lavora in azienda questi stessi dati vanno registrati nella maschera dell’anagrafica del Nucleo familiare – imprenditore.

Capo azienda

Spuntare il campo se il legale rappresentante dell’impresa è anche il capo azienda, ossia colui che si occupa della gestione corrente e quotidiana dell’azienda. Naturalmente se il rappresentante legale non lavora in azienda questo campo va lasciato vuoto, altrimenti la stessa indicazione va riportata nella maschera dell’anagrafica del Nucleo familiare – imprenditore.

Azienda

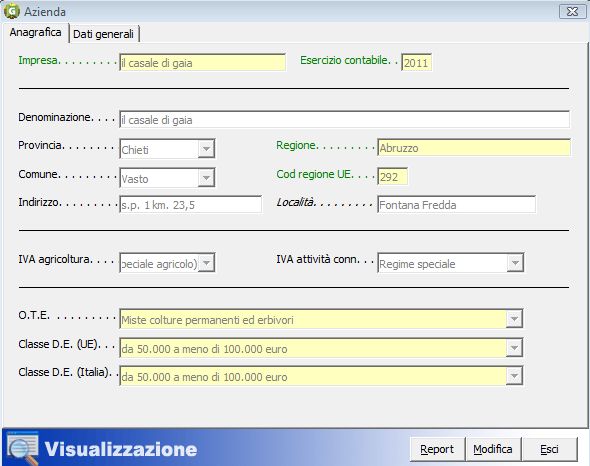

La maschera dell’Azienda – Anagrafica

La maschera relativa all’Azienda, richiamabile direttamente dall’albero di navigazione, è suddivisa in due schede: “Anagrafica” e “Dati generali”.

La scheda Anagrafica, che si apre con l’indicazione dell’impresa e dell’esercizio contabile in sola visualizzazione, riporta le informazioni relative all’ubicazione e ai dati identificativi dell’azienda; la scheda Dati generali, per contro, identifica alcune caratteristiche specifiche dell’azienda.

La procedura guidata illustrata nei capitoli precedenti è l’unico modo per creare l’anagrafica dell’azienda. Dopo aver completato la procedura guidata, se si apre per la prima volta la maschera dell’anagrafica dell’Azienda, alcuni campi sono vuoti, perché non vengono richiesti nel corso della procedura assistita; pertanto vanno completati e aggiornati direttamente in questa maschera, cliccando sul pulsante Modifica.

denominazione

Appellativo assegnato all’azienda, attraverso il quale è possibile l’identificazione dell’azienda stessa. Questo nome viene utilizzato da GAIA nella barra del programma, nella maschera della Gestione aziende, nelle intestazioni dei report e nella gestione degli archivi, e quasi sempre associato all’anno contabile e al codice azienda. Si consiglia di non digitare denominazioni eccessivamente lunghe. In molti casi questa denominazione è identica a quella dell’Impresa e il più delle volte, nel caso delle ditte individuali, corrisponde al nome del rappresentante legale.

Provincia, Regione, Comune, Indirizzo, Località

Identificazione geografica dell’azienda. Come per l’anagrafica dell’Impresa e dei Centri aziendali,nell’ambito dell’indagine RICA è importante digitare correttamente l’indirizzo dell’azienda, in quanto questa informazione in combinazione con il Comune è essenziale ai fini della georeferenziazione delle aziende agricole rilevate per il campione RICA.

IVA agricoltura – IVA attività connesse

Specificare il regime IVA applicato per l’azienda agricola, sia per il settore agricoltura che per le attività connesse, selezionando tra le opzioni previste nei due campi.

Questi due campi sono obbligatori poiché proprio in base al Regime IVA, la procedura imposterà automaticamente modalità diverse per la gestione dei conti relativi alle imposte sul valore aggiunto.

E’ possibile variare il regime IVA da Normale a Speciale e viceversa, ma non a regime di Esonero e viceversa. Al variare del regime IVA, GAIA rielabora tutti i dati relativi all’IVA gestita attraverso la Prima Nota. In sintesi è possibile passare da un regime ad un altro senza dover intervenire sulle registrazioni introdotte o aggiungere ulteriori informazioni. La scelta o meno del regime IVA delle attività connesse invece determina, come abbiamo visto nella descrizione della maschera delle opzioni di semplificazione, la visualizzazione o meno di alcune maschere (es. agriturismo) e di alcuni conti della prima nota.

OTE – Classi di UDE

Sono informazioni elaborate dal programma al termine di un esercizio contabile. Si riferiscono alla classificazione tipologica delle aziende utilizzata nella RICA. Maggiori informazioni sono presenti nel glossario.

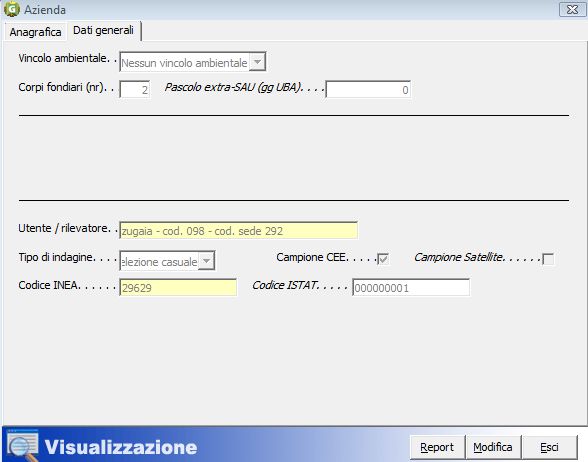

Azienda – Dati generali

La maschera dell’Azienda – Scheda – Dati generali –

Vincolo ambientale

Selezionare, tra quelle individuate nel menù a tendina, l’eventuale area soggetta a vincolo ambientale prevalente dove ricadano le superfici aziendali, o alcune di esse. Le scelte possibili sono filtrate in funzione della regione in cui è ubicata l’azienda e le aree proposte sono quelle riconosciute dal Ministero dell’Ambiente.

Corpi fondiari

Numero di corpi fondiari in cui è divisa l’azienda. Il corpo fondiario è una estensione di terreno delimitata da barriere naturali o artificiali (fiumi, strade pubbliche, ecc.) o da terreni di altre aziende. Tale definizione non corrisponde perfettamente con quella data all’appezzamento (definizione molto più ampia di corpo fondiario).

Pascolo ExtraSAU (gg)

Campo in sola visualizzazione che mostra il numero di giornate durante le quali gli animali dell’azienda pascolano in terreni non compresi nella SAU aziendale (alpeggi, ristoppie, demani, ecc.), come base principale di foraggiamento. Le giornate pascolate vengono ripartite nella maschera dei Margini Lordi degli Allevamenti. Le giornate devono essere sempre convertite in giornate di pascolo U.B.A. (unità bestiame adulto). Si considera come giornata di pascolo U.B.A. l’utilizzazione del pascolo, come fonte unica di approvvigionamento, per un giorno da parte di:

> 1 vacca (ovvero un bovino o cavallo o bufalino di più di 2 anni) con o senza redo in allattamento;

> 2 bovini (o cavalli o bufalini) di meno di 2 anni;

> 5 caprini, con o senza capretti;

> 7 ovini, con o senza agnelli.

Utente/rilevatore

Viene visualizzato il nome dell’utente (tecnico rilevatore) che ha eseguito per la prima volta la creazione del contesto aziendale. Quindi questo campo visualizza il nome e il codice dell’utente che ha creato l’azienda con la procedura guidata, pertanto non coincide con l’utente a cui eventualmente viene assegnata l’azienda nell’ambito dell’indagine RICA.

TIPO DI INDAGINE

Selezionare, nell’ambito del menù a tendina, la tipologia di indagine cui fa riferimento l’azienda

CAMPIONE CEE

Fleggare il campo nel caso in cui l’azienda è inserita nel campione CEE

CAMPIONE SATELLITE

Fleggare il campo nel caso in cui l’azienda sia inerita in un campione satellite

CODICE INEA

Codice identificativo aziendale assegnato dall’INEA nell’ambito della RICA (Rete di Informazione Contabile Agricola). Questo codice non può essere modificato o corretto né in questa maschera né con altre modalità. Si ribadisce, anche in questa occasione, quanto è stato precisato nel capitolo della procedura guidata per la creazione de contesto aziendale nell’ambito RICA l’errata digitazione del codice comporta il rischio dell’impossibilità di importare gli archivi presso la sede regionale INEA con conseguente perdita dei dati rilevati.

CODICE ISTAT

Codice identificativo aziendale, assegnato dall’ISTAT nell’ambito della indagine REA (Risultati Economici in Agricoltura). Nell’ambito dell’indagine RICA-REA questo codice è fondamentale ai fini del corretto monitoraggio e per la restituzione dei risultati finali all’Istat ai fini della contabilità nazionale. Si raccomanda di mantenere il formato nel caso di aziende smembrate per le quali occorre incrementare il progressivo compreso nel codice e separato da questo dal trattino meno (-).

Centri aziendali

Il centro aziendale è definito, nell’ambito della metodologia RICA_INEA, come l’unità tecnica di produzione (o centro produttivo) di cui può comporsi l’azienda agricola, . Esso deve essere costituito necessariamente di una porzione di terreno con eventuali annessi fabbricati rurali (le piantagioni possono anche mancare), attraverso i quali sia possibile svolgere l’attività agricola in maniera tecnicamente autonoma.

Possono esistere quindi centri aziendali con soli terreni (di proprietà o non), terreni e fabbricati, di soli fabbricati rurali, di soli terreni e piantagioni.

All’unico o ai diversi centri aziendali di cui si compone l’azienda agricola vengono riferiti tutti i cespiti patrimoniali fissi in essa presenti (terreni, fabbricati e piantagioni) siano o meno di proprietà della stessa azienda agricola Il centro aziendale può essere costituito da tutti gli appezzamenti dell’azienda (in questo caso si definisce principale) oppure da una parte dei terreni aziendali, indipendentemente dal titolo di possesso, con eventuali annessi fabbricati e/o piantagioni agricole e forestali. Nel caso in cui i terreni e/o i fabbricati siano dislocati su più Comuni vengono definiti tanti centri aziendali, uno per ogni Comune dove sono collocati i terreni aziendali. Possono esistere quindi centri aziendali con soli terreni, terreni e fabbricati, di soli fabbricati rurali, di soli terreni e piantagioni, ecc. Non può esistere un centro aziendale senza terreni, anche se di natura non agricola; nella metodologia RICA_INEA sono considerate fuori campo osservazione le aziende agricole “senza terra”.

I centri aziendali possono essere ubicati anche in Comuni diversi da quello dove è ubicata l’azienda, eccezionalmente possono esistere anche centri aziendali ubicati in Comuni confinanti con Regioni diverse purché sussista il criterio di unità tecnica produttiva (uso comune dei terreni e/o dei fabbricati). Nei casi in cui invece non sia possibile distinguere altre unità tecniche per i terreni coltivati e/o i fabbricati ubicati anche in Comuni diversi della stessa Regione o di Regioni limitrofe, ma comunque non distanti dall’ubicazione del centro aziendale principale, che a sua volta coincide con l’ubicazione dell’azienda, tale da consentire lo spostamento agevole delle macchine aziendali, viene definito un unico centro aziendale.

Ogni centro aziendale viene individuato attraverso il numero di foglio catastale del Comune dove ricadono i terreni che afferiscono all’unità tecnica di produzione. Oltre all’ubicazione fisica (Comune, indirizzo, località e foglio di mappa), per ogni centro aziendale vengono registrate altre informazioni quali la presenza delle abitazioni del conduttore e/o del capo azienda, la distanza dal più vicino centro abitato.

L’indirizzo e la località consentono alla procedura di georeferenziare puntualmente il centro aziendale mediante l’assegnazione in automatico delle coordinate geografiche, attraverso una specifica funzione nella procedura GAIA.

All’unico o ai più centri aziendali di cui si compone l’azienda agricola vengono riferiti tutti i cespiti patrimoniali fissi in essa presenti e/o ad esso afferenti (terreni, fabbricati e piantagioni), siano o meno di proprietà della stessa azienda agricola.

L’ubicazione (comune, indirizzo e località) del centro aziendale principale deve essere sempre uguale all’ubicazione dell’azienda; non possono esserci aziende che non abbiano un centro aziendale principale con la stessa ed identica ubicazione. Il centro aziendale principale rappresenta l’unità tecnica aziendale, ciò consente anche la georeferenziazione dell’azienda.

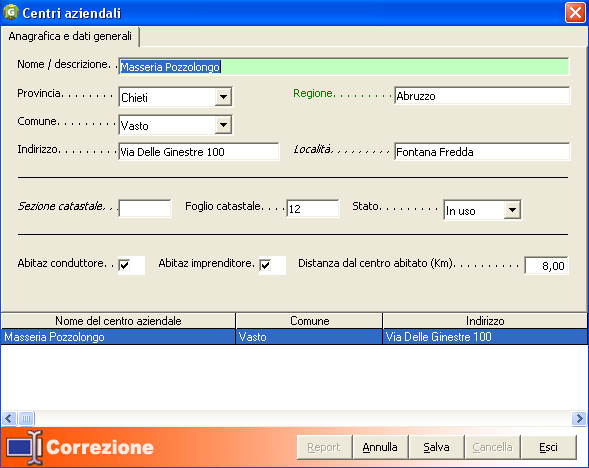

La maschera di anagrafica dei centri aziendali

Le informazioni richieste nella maschera sono quelle proprie necessarie per la sua identificazione anagrafica.

Si ricorda che i campi la cui etichetta è scritta in corsivo sono facoltativi.

Nome/descrizione

Nome/descrizione del centro aziendale, attraverso la quale è possibile la sua identificazione. Nelle aziende con il solo centro aziendale principale la denominazione è identica a quella dell’azienda. Con la procedura guidata per la creazione del contesto aziendale viene proposta una denominazione provvisoria che deve essere corretta al momento dell’aggiornamento della maschera.

Provincia, Regione, Comune, Indirizzo

Localizzazione geografica del centro aziendale. È identica all’ubicazione dell’azienda nel caso del centro aziendale principale.

Località

E’ consentita una ulteriore specificazione della localizzazione del centro aziendale, attraverso la libera compilazione dell’apposito spazio.

Sezione catastale

Eventuale numero della sezione planimetrica catastale, in cui ricade il centro aziendale.

Foglio catastale

Numero del Foglio del Catasto dei terreni del Comune in cui ricade il centro aziendale.

Stato

Rappresenta la condizione di utilizzo del Centro aziendale e può presentarsi o in uso oppure cessato. Questa seconda opzione può verificarsi solo ed esclusivamente se al centro aziendale non sono associati cespiti aziendali o quantomeno quelli ad esso collegati siano a loro volta cessati.. Con lo stato cessato il centro aziendale non viene riportato nell’esercizio contabile successivo, per cui nell’esercizio in cui è stato variato lo stato da ‘in uso’ a ‘cessato’, lo stesso risulta essere sempre in uso.

Infine, vengono richieste informazioni sull’eventuale presenza nel centro aziendale dell’abitazione del conduttore o dell’imprenditore e la sua distanza dal più vicino centro abitato.

Il centro aziendale può anche essere cancellato attraverso l’attivazione dello specifico pulsante. Tuttavia, poiché la cancellazione comporta la scomparsa di tutti i cespiti legati al centro, essa sarà possibile solo quando al centro aziendale oggetto di eliminazione non è collegato alcun cespite, altrimenti un messaggio avverte l’utente che non è possibile eliminare il centro. In altri termini non possono esistere terreni o fabbricati o piantagioni senza l’esistenza di un centro aziendale.

Nella parte inferiore della maschera sono riassunte le informazioni relative a tutti i centri aziendali presenti in azienda. Per selezionare un centro, basta spostare il cursore sulla riga interessata e premere invio o semplicemente fare clic. Il tasto funzione report consente la visualizzazione ed eventualmente la stampa delle informazioni di tutti i centri presenti in azienda.

Nell’ambito dell’indagine RICA tutte le informazioni relative alle anagrafica del contesto aziendale (denominazione, indirizzo, PIVA, ecc.) non vengono memorizzati nei database centralizzati, nel rispetto delle norme sula privacy.