GUIDA DI BILANCIO PER LA CONSULENZA

(a cura di Anna Vagnozzi, Elisa Ascione)

La guida si articola nelle seguenti parti, ove cliccando su ciascuna l’utente può visionare direttamente all’interno del testo la pagina corrispondente:

SOMMARIO

- OBIETTIVI

- METODOLOGIA

- AVVIO DELLA RILEVAZIONE

- GUIDA ALLA CONSULTAZIONE

- Ubicazione

- Classificazione Produttiva

- Profilo Strategico

- Parametri e numerosità del gruppo

- Report Aziendali

- Il Conto Economico

- Lo Stato Patrimoniale

- Gli Indici di Bilancio

- CASO STUDIO

- GLOSSARIO

OBIETTIVI

Il Bilancio per la Consulenza è un’opportunità che si aggiunge al software INEA Bilancio Semplificato, rispetto al quale il gruppo di aziende Rica di riferimento è costruito con parametri che ne identificano le caratteristiche geografiche, produttive e strategiche con dettaglio tale da identificare piccoli gruppi omogenei quanto più simili all’azienda utente.

Obiettivo del Bilancio per la Consulenza è quello di realizzare uno strumento per la consulenza agevole che, attraverso la richiesta di pochi ma essenziali dati aziendali (come ad esempio fattori produttivi impiegati, valori delle vendite realizzate, elementi patrimoniali), consente agli imprenditori agricoli o ai tecnici/consulenti regionali di accedere a informazioni utili per la verifica dei risultati economici dell’azienda e per il confronto con gruppi aziendali RICA simili.

METODOLOGIA

La procedura per il Bilancio per la Consulenza è rivolta alle imprese che non fanno parte del campione RICA, ma che comunque detengono una contabilità che consente loro di redigere un bilancio. Attraverso lo strumento che si propone, le aziende potranno confrontare i propri dati di bilancio con quelli realizzati da un gruppo di aziende RICA simile e dalla TOP del gruppo al fine di avere elementi per valutare la propria performance economico-finanziaria.

Si informa che i dati inseriti vengono mantenuti in archivio.

I criteri scelti per la caratterizzazione dell’azienda che accede alla procedura e per la costruzione del gruppo di aziende RICA simili sono i seguenti:

- Circoscrizione (Nord, Centro, Sud)

- Altimetria (Montagna, Collina, Pianura)

- Classi di SAU (<5; 5-15; 15-40; >40)

- Orientamento Tecnico Economico (OTE) principale

- Profilo strategico.

Il gruppo di confronto deve comunque raggiungere una numerosità di almeno 5 aziende; se le caratteristiche dell’azienda utente non consentono di rinvenire nel campione di aziende RICA tale numerosità, il gruppo viene costituito riducendo i criteri di classificazione ed in particolare eliminando prima l’altimetria e, se necessario, passando dall’OTE principale ai Poli di OTE.

Come detto uno dei criteri di identificazione dei gruppi omogenei riguarda i profili strategici[1]. adottati dalle aziende che sono stati individuati verificando l’ammontare e la composizione della Produzione Lorda Vendibile (PLV) aziendale.

I profili strategici che l’utente troverà identificati sono i seguenti 6:

1) le micro imprese con un valore di ricavi minore di 15.000 euro;

2) le aziende convenzionali piccole con un valore di ricavi maggiore di 15.000 euro ma inferiore a 100.000 euro. Inoltre esse realizzano meno del 30% del valore dei ricavi derivanti dalla vendita di prodotti di qualità, trasformati o da attività connesse all’agricoltura;

3) le aziende convenzionali grandi con un valore di ricavi maggiore di 100.000 euro. Come le precedenti, esse realizzano meno del 30% del valore dei ricavi derivanti dalla vendita di prodotti di qualità, trasformati o da attività connesse all’agricoltura;

4) le aziende differenziate con un valore di ricavi maggiore di 15.000 euro. Inoltre esse realizzano più del 30% del valore dei ricavi derivanti dalla vendita di prodotti di qualità e certificati (prodotti biologici, tradizionali, con indicazioni di origine a altre certificazioni come DOC, DOP, IGP, ecc.);

5) le aziende diversificate con un valore di ricavi maggiore di 15.000 euro. Esse realizzano più del 30% del valore dei ricavi derivanti dalla vendita di prodotti trasformati o derivanti dall’esercizio di attività connesse all’agricoltura (agriturismo, contoterzismo, servizi ambientali, attività didattiche, ecc.);

6) le aziende differenziate e diversificate con un valore di ricavi maggiore di 15.000 euro. Esse realizzano sia più del 30% del valore dei ricavi derivanti dalla vendita di prodotti di qualità e certificati e più del 30% del valore dei ricavi derivanti dalla vendita di prodotti trasformati o derivanti dall’esercizio di attività connesse all’agricoltura.

AVVIO DELLA RILEVAZIONE

In questa sede si illustra il procedimento dello strumento Bilancio per la Consulenza con l’intenzione di guidare passo dopo passo gli utenti abilitati per consentire loro di utilizzare l’applicazione in modo facile e veloce.

Alla procedura si accede in due modi:

– dal sito INEA (www.inea.it) cliccando sull’icona in alto a destra della RICA e successivamente sul bottone riportato a destra in basso denominato “Supporto alla consulenza aziendale”. Si accede così al servizio RICA che comprende tre strumenti per l’autoverifica della propria performance economico-finanziaria. Cliccando sul bottone relativo al Bilancio Semplificato (BS Inea)  l’utente accede alla procedura del Bilancio Semplificato all’interno della quale è prevista l’opzione per il Bilancio per la Consulenza;

l’utente accede alla procedura del Bilancio Semplificato all’interno della quale è prevista l’opzione per il Bilancio per la Consulenza;

– digitando l’indirizzo Web http://www.bilanciosemplificato.inea.it

Il Bilancio per la Consulenza utilizza i dati del preesistente strumento Bilancio Semplificato.

Per cui, per accedere al Bilancio per la Consulenza, l’utente deve preliminarmente registrarsi all’applicazione Bilancio Semplificato. Se l’utente è già in possesso di un account può entrare nella procedura cliccando su ![]() posto in alto a destra della prima pagina di presentazione dello strumento. Si ricorda che nel caso l’utente si è già registrato per la procedura ADE, l’account di accesso ad ADE è valido anche per l’accesso al Bilancio Semplificato.

posto in alto a destra della prima pagina di presentazione dello strumento. Si ricorda che nel caso l’utente si è già registrato per la procedura ADE, l’account di accesso ad ADE è valido anche per l’accesso al Bilancio Semplificato.

Se invece l’utente non ha un account deve registrarsi cliccando sul secondo bottone in basso ![]() compilando il modulo riportato nella fig. 1.

compilando il modulo riportato nella fig. 1.

Figura 1 – Registrazione utente

Dopo aver riempito i campi per la creazione del nuovo account (nome utente, posta elettronica e password con relativa conferma), l’utente può accedere alla procedura per l’inserimento dei dati aziendali.

Per sapere cosa e come registrare i dati patrimoniali ed economici si rimanda l’utente a consultare il punto B – Come utilizzare il Bilancio Semplificato INEA.

Solo dopo avere compilato le indicazioni segnalate per il Bilancio Semplificato, l’utente potrà consultare i risultati contenuti nel Bilancio per la Consulenza.

Per effettuare tale scelta l’utente deve cliccare sulla voce di menù ![]() che si trova in alto tra le voci di menù delle diverse opzioni.

che si trova in alto tra le voci di menù delle diverse opzioni.

GUIDA ALLA CONSULTAZIONE

Cliccando sulla voce ![]() si apre una pagina in cui a sinistra sono riportati i box che rilevano le informazioni necessarie per la classificazione dell’azienda ai fini della CONSULENZA PER LE AZIENDE e a destra i tre bottoni per Conto Economico, Stato Patrimoniale e Indici di Bilancio.

si apre una pagina in cui a sinistra sono riportati i box che rilevano le informazioni necessarie per la classificazione dell’azienda ai fini della CONSULENZA PER LE AZIENDE e a destra i tre bottoni per Conto Economico, Stato Patrimoniale e Indici di Bilancio.

I box sono i seguenti:

- Ubicazione

- Classificazione Produttiva

- Profilo Strategico

- Parametri e numerosità del gruppo

Ubicazione

Il primo box riguarda l’Ubicazione (fig. 2) in cui l’utente ritrova le informazioni già inserite nella maschera di accesso per l’identificazione dell’azienda, ovvero anno di riferimento per la rilevazione dei dati, denominazione azienda, comune di appartenenza.

La procedura restituisce automaticamente la circoscrizione e la fascia altimetrica in cui ricade l’azienda utente.

Figura 2 – Ubicazione dell’azienda

![]()

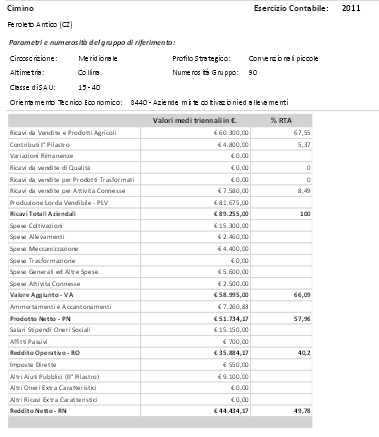

Classificazione Produttiva

Il box restituisce all’utente le informazioni strutturali e di produzione della sua azienda (fig. 3). La classificazione produttiva è espressa dalla classificazione tipologica distinta per OTE come previsto dalla Regolamentazione Europea.

Figura 3 – Classificazione produttiva

![]()

Profilo Strategico

Il terzo box (fig. 4) è riservato alla visualizzazione dei ricavi aziendali per l’identificazione del Profilo Strategico a cui appartiene l’azienda.

A tal fine la procedura riporta l’indicazione delle singole voci che contribuiscono alla formazione dei ricavi totali, ovvero:

- i ricavi (entrate) derivanti dalla vendita dei prodotti di qualità, ovvero per quelli che hanno ottenuto riconoscimenti ufficiali attraverso certificazioni attestanti la pratica del biologico, di marchio (DOP, IGT, ecc.), di prodotti tradizionali o altri tipi di certificazione di qualità;

- i ricavi (entrate) derivanti dall’esercizio di agriturismo;

- i ricavi (entrate) derivanti da altre attività connesse. Per attività connesse si intendono altre attività extra agricole, quali contoterzismo, fattorie didattiche, agri-nido, attività artigianali o ricreative, produzione di energie rinnovabili, servizi ambientali;

- i ricavi (entrate) derivanti dalla vendita di prodotti trasformati in azienda.

Segue il calcolo degli Indici necessari per l’identificazione del Profilo Strategico che sono gli indici di Qualità, di Attività Connesse e di Trasformazione. Infine, l’utente è in grado di conoscere in quale profilo strategico ricade l’azienda.

Figura 4 – Profilo strategico dell’azienda

Parametri e numerosità del gruppo

Il quarto e ultimo box è denominato Parametri e numerosità del gruppo (fig. 5) ed è il risultato delle informazioni riportate nei 3 box precedenti. Esso viene compilato automaticamente dal sistema e restituisce all’utente i dati corrispondenti ai parametri utilizzati per la classificazione dell’azienda nel gruppo ad essa omogeno, oltre all’informazione relativa al numero di aziende che compongono il gruppo suddetto.

Figura 5 – Parametri e numerosità del gruppo di riferimento

Report Aziendali

A destra della pagina della Consulenza sono visualizzati i tre bottoni per Conto Economico, Stato Patrimoniale e Indici di Bilancio (fig. 6). Per ciascuno di essi cliccando su ![]() l’utente potrà visionare i report e stamparli.

l’utente potrà visionare i report e stamparli.

Figura 6 – Report aziendali

Cliccando su questi bottoni l’utente potrà consultare i propri risultati strutturali, economici e di bilancio, Nel report Indici di Bilancio l’utente avrà la possibilità anche di confrontare i risultati della sua azienda con quelli realizzati in media nell’ultimo triennio (a partire dall’esercizio contabile imputato) da un gruppo di aziende RICA e dalla Top del gruppo aventi le stesse caratteristiche strategiche, produttive e territoriali.

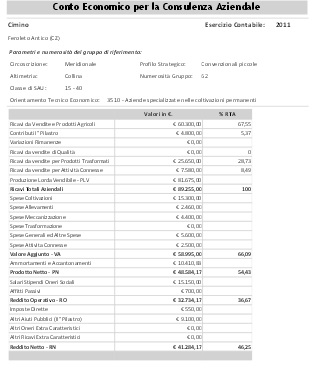

Per visionare il Conto Economico occorre cliccare sul bottone Conto Economico.

La prima parte della pagina che si apre indica le notizie riassuntive dell’azienda, quali: la denominazione, l’anno corrispondente alla rilevazione dei dati e i risultati corrispondenti ai parametri utilizzati per la classificazione dell’azienda oltre alla numerosità aziendale del gruppo di riferimento.

Segue in basso lo schema di Conto Economico (fig. 7), il quale contiene i costi e i ricavi sostenuti e realizzati dall’azienda utente nel corso dell’esercizio contabile imputato. L’ultima colonna intitolata % RTA riporta il peso percentuale di ciascuna voce rispetto ai Ricavi Totali Aziendali (RTA). Si ricorda che RTA corrisponde ai ricavi derivanti dalle attività agricole (Produzione Lorda Vendibile – PLV) e dalle attività connesse.

Lo schema utilizzato è di tipo scalare per essere più comprensibile al lettore. Esso parte dalle componenti che formano la PLV fino alla determinazione del Reddito Netto, consentendo di misurare risultati aggregati intermedi. Uno dei principali e utili risultati intermedi è il Reddito Operativo, il quale si ottiene dalla differenza tra costi e ricavi imputabili alla gestione caratteristica dell’azienda, ovvero quelli strettamente attinenti all’attività produttiva.

Figura 7 – Schema di Conto Economico

{kind=link}

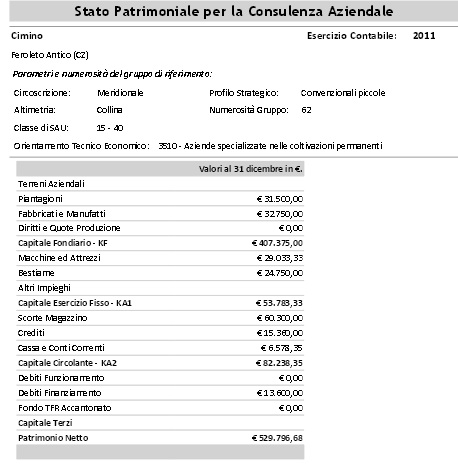

Per visionare lo Stato Patrimoniale occorre cliccare sul bottone Stato Patrimoniale. Come avviene per il Conto Economico, anche in questo caso la prima parte della pagina indica le notizie riassuntive dell’azienda.

Lo Stato Patrimoniale (fig. 8) definisce la situazione patrimoniale dell’azienda al 31 dicembre, come data di chiusura dell’esercizio contabile imputato.

Il report indica in maniera semplificata il valore economico solo di alcune attività e passività aziendali. Come attività o impieghi si riportano le voci aggregate e le relative componenti del Capitale Fondiario (terreni, piantagioni, fabbricati e quote di produzione), del Capitale di Esercizio Fisso (macchine, bestiame, altri impieghi) e del Capitale Circolante (scorte di magazzino, crediti, cassa e conti correnti).

Come passività o fonti di finanziamento si riportano le voci aggregate e le relative componenti del Capitale di Terzi (debiti a breve termine o di funzionamento, debiti a medio-lungo termine o di finanziamento, fondo TFR accantonato) e il Patrimonio Netto. Si ricorda che il Patrimonio Netto o Capitale Netto dal punto di vista contabile è dato dalla differenza tra le attività e le passività patrimoniali e rappresenta le fonti di finanziamento interne provenienti dai soggetti che costituiscono l’azienda.

Figura 8 – Schema di Stato Patrimoniale

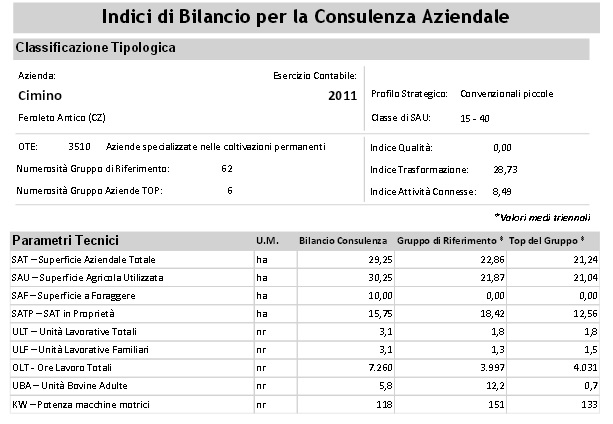

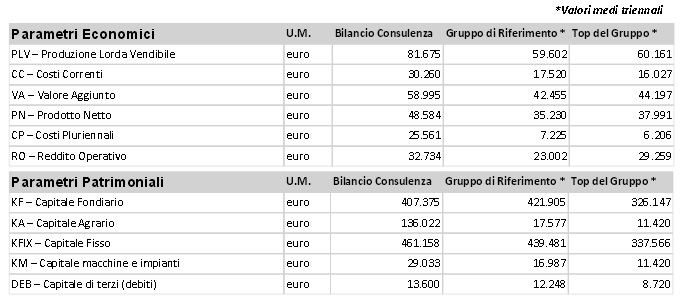

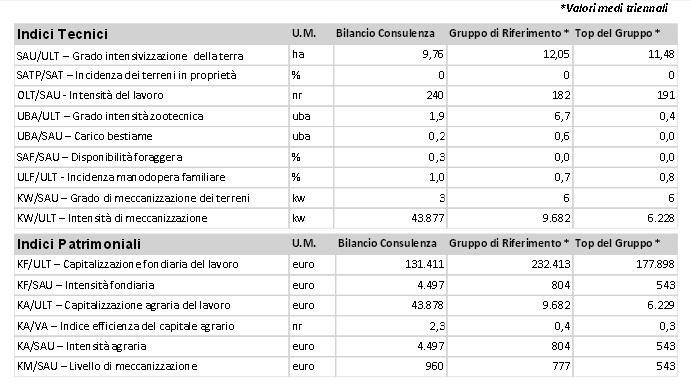

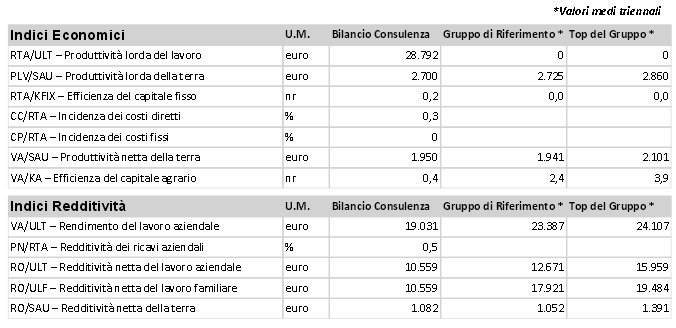

A completamento delle informazioni contabili derivanti dal Conto Economico e dallo Stato Patrimoniale, il terzo Report è dedicato agli Indici di Bilancio (fig. 9) per i quali, oltre ai dati dell’azienda utente relativi all’esercizio contabile imputato, si hanno a disposizione per il confronto anche i risultati medi triennali (a partire dall’esercizio contabile imputato) del gruppo di riferimento e delle aziende Top del gruppo.

Si fa notare all’utente che i box che illustrano i valori delle varie nature di Indici sono riportati in più pagine.

Gli indici consentono all’utente di avere informazioni di sintesi patrimoniali, tecniche ed economiche circa le performance aziendali ed in particolare sulla capacità di remunerare i fattori produttivi impiegati nella produzione.

Anche per questo report, la prima parte della pagina posta in alto indica le notizie riassuntive dell’azienda. Segue in basso in successione la batteria di parametri tecnici economici e patrimoniali con i correlati indici tecnici, patrimoniali, economici e di redditività realizzati dall’azienda utente, dal gruppo di riferimento e dall’azienda Top del gruppo stesso.

Figura 9 – I parametri e gli indici aziendali

CASO STUDIO

Al fine di illustrare al meglio le potenzialità della procedura, si inseriscono a mo’ di guida per l’interpretazione dei dati, le informazioni strutturali ed economiche di un’azienda agricola realmente esistente. Tale operazione consente all’utente di poter meglio confrontare e commentare i risultati che scaturiscono dall’implementazione dello strumento informatico Bilancio per la Consulenza.

Nel primo box Ubicazione l’azienda ritrova compilate le informazioni inserite al momento dell’accesso alla procedura, ovvero:

Anno Rilevazione Dati: 2011

Denominazione Azienda: Cimino

Comune: Feroleto Antico (CZ)

In modo automatico sono riportate nuovamente le seguenti informazioni:

Circoscrizione: Meridionale

Altimetria: Collina

Il secondo box visualizza le informazioni relative alla Classificazione Produttiva.

Superficie Agricola Utilizzata (SAU): 20,25 ha

Produzione Standard: 25.020,00 €

Orientamento Tecnico Economico (OTE): 8440- Aziende miste coltivazioni ed allevamenti

A questo punto della procedura si sa che l’azienda è situata a Sud, in collina, dispone di una SAU ricadente in una classe media di SAU compresa tra i 15 e i 40 ettari ed ha un ordinamento misto di colture diverse ed allevamenti.

Il terzo box è finalizzato all’individuazione del Profilo Strategico a cui appartiene l’azienda.

Ricavi Totali €. 89.255,00

Ricavi da vendite di qualità €. 0,00

Ricavi da vendite per altre attività connesse €. 7.580,00

Ricavi da vendite per prodotti trasformati €. 0,00

Essa non ha prodotti biologici o con altri certificati di qualità, non trasforma i prodotti in azienda, ma ottiene ricavi per circa 7.500 euro dall’esercizio di attività extra agricole.

In modo automatico la procedura calcola i seguenti Indici e i corrispondenti valori aziendali, che nel nostro caso sono i seguenti:

Indici

Indice Qualità: 0,00

Indice Attività Connesse: 8,49

Indice Trasformazione: 0,00

Profilo Strategico Convenzionali piccole

Il risultato derivante dal Profilo Strategico è che l’azienda non ha produzioni con certificazioni di qualità, non fa attività di trasformazione e l’incidenza del valore delle vendite per attività connesse sul totale non è particolarmente incisivo tale da modificare l’orientamento strategico di base che si conferma essere quello tradizionale.

Il box finale Parametri e numerosità del gruppo riassume automaticamente le informazioni aziendali corrispondenti ai parametri utili per la classificazione dell’azienda all’interno del gruppo di riferimento e la relativa numerosità aziendale del suddetto gruppo. Nel nostro caso sono le seguenti:

Circoscrizione: Meridionale

Altimetria: Collina

Classe di SAU: 15-40

Ote: 8440 – Aziende miste coltivazioni ed allevamenti

Profilo Strategico: Convenzionali piccole

Numerosità Gruppo: 90

In sintesi l’azienda è situata al Sud in collina, ricade in una classe media di SAU compresa tra i 15 e i 40 ettari ha e appartiene al profilo strategico delle convenzionali piccole.

Il gruppo di riferimento a cui può confrontarsi è costituito da 90 aziende con le medesime caratteristiche in termini di: Circoscrizione, Altimetria, Classe di SAU, Ote principale, Profilo Strategico.

Una volta che l’utente sa come è classificata la sua azienda può confrontarsi con i risultati tecnici, economico, patrimoniali e finanziari realizzati nell’ultimo triennio a partire dall’anno di rilevazione dati corrispondente al 2011 dal gruppo di aziende RICA simile e dalla Top del gruppo.

Il gruppo di riferimento per il confronto aziendale risulta in questo caso abbastanza numeroso: esso è formato da 90 aziende RICA.

I Report Aziendali a disposizione sono posti a destra della pagina e si distinguono in tre bottoni per Conto Economico, Stato Patrimoniale e Indici di Bilancio.

Cliccando su Conto Economico l’azienda visualizza i propri risultati economici realizzati nell’esercizio contabile.

L’azienda verifica che riesce a conseguire un discreto livello di fatturato (oltre 67 mila euro di ricavi da vendite complessive per attività agricole ed extra agricole), a cui sottraendo le spese per consumi intermedi, realizza un consistente valore aggiunto di circa 60 mila euro.

Cliccando su Stato Patrimoniale l’azienda può prendere visione della propria situazione patrimoniale al 31 dicembre dell’anno contabile imputato.

L’azienda dispone di una solida composizione fondiaria che tra terreni e fabbricati supera il valore di 375 mila euro, come anche il valore del bestiame è di tutto rispetto (circa 25 mila euro). Il Capitale Circolante è coperto in gran parte dalle scorte di magazzino. Le fonti di finanziamento interne rappresentate dalla voce di Patrimonio Netto sono considerevoli (quasi 500 mila euro) tale da garantire una certa sicurezza finanziaria.

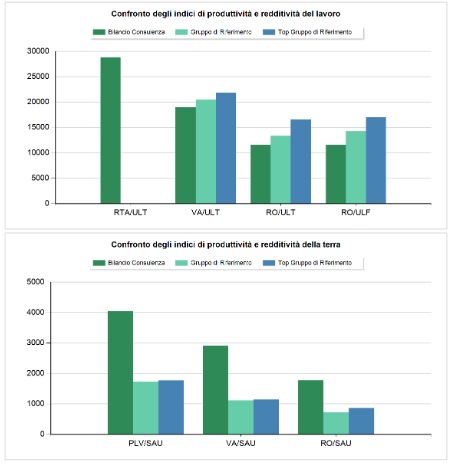

Il terzo Report riporta gli Indici di Bilancio per i quali è data la possibilità di confrontare i dati dell’azienda con i corrispettivi valori medi triennali conseguiti dal gruppo di riferimento e dalle aziende Top. Nel nostro caso le aziende Top sono 9. Gli indici consentono all’utente di avere informazioni di sintesi patrimoniali, tecniche ed economiche circa le performance aziendali ed in particolare sulla capacità di remunerare i fattori produttivi impiegati nella produzione.

Nel caso esemplificato la nostra azienda riesce a sapere che dispone di una SAU (20,25 ha) in linea, anche se di poco inferiore, a quella media dell’intero gruppo (23,98 ha) e a i quella delle aziende Top (22,35 ha). Le UBA a disposizione dell’azienda (5,8) sono meno della metà di quelle del gruppo di riferimento (12,2), mentre l’impiego di lavoro esclusivamente familiare è addirittura il triplo (3,1 UL contro 1,3 UL Totali del gruppo). L’azienda consegue un livello di fatturato in termini di PLV (quasi 82 mila euro) che è il doppio di quello che realizza il gruppo di riferimento (circa 42 mila euro). Da questa prima informazione, l’azienda può valutare che ha un buon posizionamento sul mercato rispetto ad un’azienda media omogenea e alla stessa azienda TOP. Nel confronto l’azienda conferma una eccellente solidità patrimoniale in termini di intensità fondiaria (6.700 euro contro i 580 euro del gruppo di riferimento) e di meccanizzazione (1.400 euro contro i 390 euro del gruppo). L’azienda rileva di conseguire un buon livello di performance economica espressa da una produttività della terra (4 mila euro) di oltre il doppio di quella ottenuta dal gruppo di riferimento e anche dalla TOP (circa 1.700 euro). La redditività aziendale è in linea con quella del gruppo di riferimento e della TOP.

GLOSSARIO

Capitale Agrario (CA): esso è detto anche capitale di esercizio e comprende l’insieme dei beni fissi (macchine, bestiame, altri impieghi) e circolanti (scorte, anticipazioni colturali) ottenuti dall’accantonamento di redditi prodotti e reinvestiti nell’azienda.

Capitale Fisso (CFIX): esso è dato dal capitale fondiario e dal capitale agrario fisso (macchine, bestiame, altri impieghi)

Capitale Fondiario (CF): è uno dei fattori produttivi dell’azienda ed è costituito dai terreni più i miglioramenti fondiari.

Capitale Netto (CN): detto anche Patrimonio Netto, esso è dato dalla differenza tra le attività e le passività patrimoniali e rappresenta le fonti di finanziamento interne provenienti dai soggetti che costituiscono l’azienda.

Capitale Terzi (CT): è costituito dalle fonti di finanziamento provenienti da terzi e corrispondono ai dell’azienda verso banche, fornitori, ecc.

Costi Correnti (CC): sono dati dalla somma delle spese sostenute per l’acquisto di fattori di consumo extra aziendali (sementi, piantine, fertilizzanti, antiparassitari, mangimi, meccanizzazione, etc.), altre spese diverse (spese di trasformazione, commercializzazione e spese generali) e servizi di terzi (contoterzismo, spese sanitarie, spese per attività connesse e assicurazioni).

Costi Pluriennali (CP): sono costi di utilità pluriennale, per cui viene considerato di competenza dell’esercizio solo la quota sostenuta all’interno dell’esercizio economico, detta ammortamento e accantonamento.

Debiti di finanziamento: sono apporti di capitale che provengono da fonti esterne come banche, istituti di credito, ecc. allo scopo di far fronte agli investimenti aziendali.

Debiti di funzionamento: sono debiti generati dall’esercizio di impresa e rappresentano i prestiti ottenuti da fornitori e che prevedono dilazioni di pagamento.

Efficienza del capitale agrario: indica il valore, in Euro, del valore aggiunto che si ottiene mediamente da ogni euro di capitale agrario totale.

Efficienza del capitale fisso: indica il valore, in Euro, dei ricavi totali che si ottiene mediamente da ogni euro di capitale fisso.

Grado di intensità della terra: indica la disponibilità di superficie agricola utilizzata per unità lavorativa.

Grado di intensità zootecnica: indica il numero di unità di bestiame adulto a cui ogni unità lavorativa deve provvedere.

Grado di meccanizzazione dei terreni: misura la disponibilità di forza motrice presente in azienda per ettaro di Superficie Agricola Utilizzata.

Incidenza dei terreni in proprietà: indica la quantità del capitale terra (terreni) di proprietà.

Incidenza di manodopera familiare: mostra l’incidenza del lavoro familiare sul lavoro totale utilizzato in azienda. Quanto più il valore assunto da tale indice si avvicina a 1 tanto maggiore sarà, in azienda, il ricorso al lavoro familiare.

Indice attività connesse: indica l’incidenza del valore della produzione derivante da attività extra agricole sulla PLV totale. Le attività extra agricole possono comprendere: agriturismo, servizi didattici, terapeutici, produzioni di energia, contoterzismo, attività ricreative, servizi ambientali ecc.

Indice di qualità: indica l’incidenza del valore di vendita delle produzione di qualità sui ricavi dell’azienda. Elevati livelli di questo indice, indicano una specializzazione produttiva dell’azienda verso l’approfondimento qualitativo.

Indice trasformazione: indica l’incidenza del valore della produzione trasformata sui ricavi di vendita dell’azienda. Elevati livelli di questo indice, indicano una maggiore integrazione dell’azienda nell’ambito della filiera.

Intensità del lavoro: indica il numero di ore di lavoro totali impiegate per ettaro di superficie.

Orientamento Tecnico Economico (OTE): classificazione delle aziende agricole in base all’incidenza percentuale della produzione standard delle attività produttive presenti in azienda rispetto alla produzione standard totale. L’OTE è disponibile a secondo del diverso livello di aggregazione che in ordine decrescente è il seguente: Polo o OTE generali (1 cifra), OTE principali (2 cifre), OTE particolari (4 cifre).

Prodotto Netto (PN): esso è formato dai compensi per l’impiego dei fattori produttivi interni all’azienda (capitale fondiario e di esercizio, lavoro).

Produttività lorda del lavoro: misura il valore della PLV per unità di lavoro; tanto più assume valori elevati tanto migliore è da considerarsi l’efficienza economica per addetto.

Produttività lorda della terra: esprime il valore della PLV per ettaro di SAU e fornisce una prima indicazione sul grado di redditività dell’azienda. Inoltre elevati livelli di questi indici potrebbero derivare da un rapporto tra valori assoluti di modesta entità (es. basse produzioni su piccole superfici).

Produttività netta della terra: misura il valore aggiunto che si ottiene mediamente da ogni ettaro di SAU; consente di valutare indirettamente l’incidenza dei costi intermedi.

Produzione Lorda Vendibile (PLV): essa comprende i valori corrispondenti ai ricavi delle vendite dei prodotti aziendali e servizi, alle variazioni delle scorte, agli aiuti pubblici in conto esercizio (Politiche OCM UE) e agli autoconsumi, regalie e salari in natura.

Produzione Standard (PS): misura la dimensione economica aziendale ed è basata sui valori medi dei prezzi e delle quantità prodotte rilevati per un periodo quinquennale. Essa è calcolata per prodotto e regione.

Profilo strategico: individua la tipologia aziendale in base ai valori della PLV aziendale che possono cogliere i percorsi produttivi scelti dalle aziende. Il risultato è che ciascuna tipologia aziendale è omogenea in termini di dimensione economica e di grado di differenziazione e diversificazione produttiva.

Redditività netta del lavoro: esprime il valore del reddito operativo che resta a disposizione di ogni unità lavorativa considerando globalmente il complesso delle attività agricole tipiche dell’azienda.

Redditività netta della terra: esprime il valore del reddito operativo per ettaro di SAU.

Reddito Netto (RN): è il risultato economico complessivo che rispetto al Reddito Operativo comprende anche i costi ed i ricavi originati dalle attività non considerate tipicamente agricole, ovvero la gestione extra-caratteristica: gestione finanziaria, gestione straordinaria, gestione diverse e trasferimenti pubblici.

Reddito Operativo (RO): è il risultato economico della gestione caratteristica dell’impresa agricola che comprende tutti i costi ed i ricavi originati dai processi produttivi e dai servizi attivi e passivi collegati alle attività agricole. Individua la capacità di remunerare tutti i fattori di produzione attraverso le attività tipiche delle aziende agricole.

Ricavi da Vendite e Prodotti Agricoli: sono dati dai ricavi di vendita dei prodotti aziendali e servizi.

Ricavi Totali Aziendali (RTA): comprende i valori corrispondenti ai ricavi delle vendite dei prodotti aziendali e servizi, alle variazioni delle scorte, agli aiuti pubblici in conto esercizio (Politiche OCM UE), agli autoconsumi, regalie e salari in natura e ai ricavi derivanti dalle altre attività complementari.

Superficie Agricola Totale (SAT): area complessiva dei terreni dell’azienda destinata a colture erbacee e/o legnose agrarie, inclusi i boschi, la superficie agraria non utilizzata, nonché l’area occupata da parchi e giardini ornamentali, fabbricati, stagni, canali, ecc., situati entro il perimetro dei terreni che costituiscono l’azienda.

Superficie Agricola Utilizzata (SAU): costituisce la superficie effettivamente utilizzata nelle coltivazioni agricole e corrisponde all’insieme dei terreni investiti a seminativi, coltivazioni legnose agrarie, orti familiari, prati permanenti e pascoli. È esclusa la superficie investita a funghi, serre e colture per la produzione di energia.

Unità Bestiame Adulto (UBA): l’unità di consumo costituita da una vacca adulta in produzione, che quindi assume il valore 1 e che viene utilizzata per uniformare le diverse tipologie zootecniche a quelle di una vacca adulta.

Unità di Lavoro Totale (ULT): corrisponde ad un lavoratore che nell’anno compie 2.200 ore di lavoro.

Valore Aggiunto (VA): si ottiene detraendo dalla PLV i costi variabili direttamente imputabili ai processi produttivi, altre spese diverse (spese di trasformazione, commercializzazione, fondiarie, ecc.) e servizi di terzi (noleggi passivi, spese sanitarie e veterinarie, spese attività connesse, assicurazioni).

[1] Per la costruzione dei profili aziendali è stata presa a riferimento una metodologia di aggregazione delle aziende agricole italiane realizzata da E. Ascione, F. Carillo e A. Vagnozzi (2011), e le sue relative modifiche (Ascione E. e Salvioni C., 2013) pubblicate in precedenti studi Inea e della Rete Rurale Nazionale.