Margine lordo colture

L’apertura della maschera dall’albero di navigazione è condizionata alla presenza in azienda di almeno un processo vegetale, sia esso piantagione o erbaceo *coltivazioni. In assenza di processi vegetali, infatti, compare un messaggio di avviso lanciato dalla procedura (“Attenzione, non sono presenti processi produttivi”) e la maschera non viene abilitata.

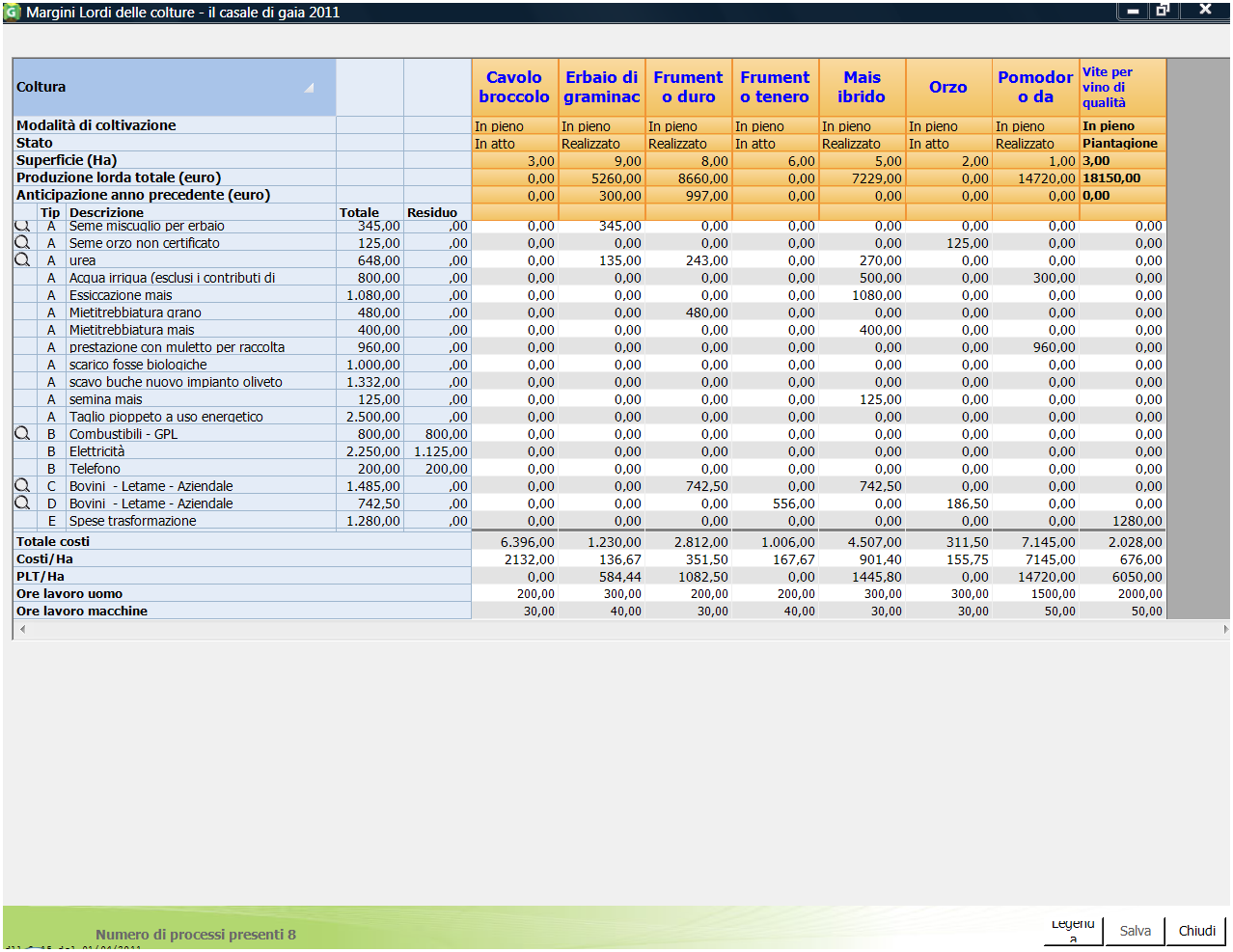

La maschera, che può essere ridimensionata o visualizzata a schermo intero, presenta lo schema tipico di una tabella a doppia entrata nella quale le colonne corrispondono ai processi vegetali e le righe alle singole voci di costo.

Le coltivazioni praticate in azienda, registrate nella gestione tecnica (colture erbacee) o in inventario e anagrafiche (piantagioni), sono disposte in ordine alfabetico e sono aggregate in funzione della modalità di coltivazione (in pieno campo, in serra o in orto industriale) e dello stato di coltivazione (Stato), distinguendo quelle colture già realizzate nell’anno, che hanno cioè dato luogo a produzioni (Realizzato), da quelle il cui ciclo produttivo non risulta ancora concluso (In atto). A titolo esemplificativo saranno considerati come processi distinti il cereale raccolto in estate (per il quale comparirà la dicitura realizzato in corrispondenza della riga Stato) e lo stesso cereale seminato nell’autunno dello stesso anno, da raccogliere nel corso dell’esercizio successivo (indicato come in atto); saranno invece rappresentati da un unico processo produttivo, e quindi visualizzati in un’unica colonna, più coltivazioni successive di pomodoro coltivate in pieno campo e realizzate.

Altre informazioni riferite alle singole coltivazioni e riportate nell’intestazione delle colonne riguardano: la dimensione fisica della coltivazione (superficie, espressa in ettari) e quella economica, che corrisponde al valore della Produzione lorda totale, comprensiva dunque dei reimpieghi. Si tenga conto che la PLT è calcolata solo sulla base dei prodotti principali e secondari e non tiene conto dei prodotti ottenuti dalla trasformazione (olio, vino, ecc.). Per ciascun processo produttivo, inoltre, viene riportato l’ammontare della spesa sostenuta nel precedente esercizio contabile, coincidente con le anticipazioni colturali (Anticipazione anno precedente), che va ad aggiungersi ai costi sostenuti nell’esercizio corrente e attribuiti attraverso la compilazione della presente maschera.

Si precisa che tutte le informazioni riportate come intestazioni di colonna sono inserite direttamente dalla procedura sulla base delle registrazioni effettuate nelle sezioni “Gestione tecnica” (colture erbacee), “Inventario e anagrafiche” (piantagioni) e “Movimenti contabili”.

Questi dati sono integrati e completati attraverso la compilazione delle informazioni richiamate nelle righe della maschera in oggetto.

- L’imputazione dei costi per il calcolo dei margini lordi

Nelle righe compaiono tutte le possibili voci di costo attribuibili ai processi vegetali aziendali. Ciascuna voce di costo è identificata mediante la descrizione attribuita dall’utente in fase di registrazione della spesa (registrazioni contabili della prima nota o inserimento degli inventari iniziali in anagrafica). Per una maggiore intelligibilità dei costi, ogni voce è ricondotta ad una delle cinque differenti tipologie possibili (colonna “Tipo”): costi specifici, identificati con la lettera A e coincidenti con quelle voci attribuibili completamente ed esclusivamente ai processi vegetali realizzati o in atto (possono essere identificati mediante la descrizione assegnata dall’utente oppure con l’intestazione dello specifico conto); costi generici (lettera B), ossia quei costi di carattere generale legati allo svolgimento delle diverse attività produttive presenti in azienda e pertanto non sempre direttamente imputabili a specifiche attività o gruppi di processi produttivi (nel nostro caso le coltivazioni); reimpieghi per colture dell’esercizio (lettera C), cioè i reimpieghi di prodotti agricoli utilizzati quale mezzo di produzione per lo svolgimento di processi vegetali che si realizzano (concludono) nello stesso esercizio contabile oggetto di rilevazione; reimpieghi per colture in atto (lettera D), ossia i reimpieghi di prodotti aziendali utilizzati per quei processi vegetali che hanno compimento nel corso dell’esercizio contabile successivo a quello di riferimento e, infine, spese di trasformazione (lettera E), ripartibili esclusivamente tra le colture realizzate. Quest’ultima tipologia di spesa è comune ai Margini Lordi degli allevamenti e non rientra nel computo delle spese unitarie e del margine dei processi produttivi.

In corrispondenza di ciascuna delle voci di costo riportate sulle righe la procedura indica i seguenti dati:

- l’importo totale della singola voce di spesa (colonna Totale), aggiornato e determinato automaticamente dalla procedura a seguito delle operazioni contabili o tecniche del magazzino e, pertanto, non è editabile dall’utente;

- il residuo di spesa (Residuo), aggiornato automaticamente dalla procedura ogni volta che ciascuna voce di costo, in tutto o in parte, viene attribuita alle singole colture e, pertanto, non è editabile direttamente dall’utente ma ha la funzione di supportare l’operatore nel monitoraggio delle assegnazioni effettuate. Per le voci di costo specifiche (tipo A, C, D ed E), a conclusione del processo, il residuo deve essere uguale a zero, vale a dire che i costi specifici devono essere completamente attribuiti alle coltivazioni.

L’utente è chiamato ad assegnare la quota di spesa a carico di ciascuna coltura (importo, espresso in euro) ed ha la possibilità di spostarsi verticalmente, all’interno di un processo vegetale, oppure orizzontalmente, da una coltura all’altra, nell’ambito di una singola voce di spesa. L’assegnazione effettuata richiede infine la conferma attraverso il tasto Salva.

Completata l’assegnazione delle spese sostenute per ciascuna coltivazione, la procedura calcola l’ammontare complessivo della spesa (riga Totale costi) e, rapportando quest’ultima alla superficie di riferimento, determina il costo unitario per ettaro, indicato nella riga Costi/Ha. La procedura riporta, inoltre, il valore della produzione lorda totale conseguita per unità di superficie (PLT/Ha).

Allo scopo di arricchire il ritorno informativo offerto dalla metodologia contabile di GAIA, all’utente è richiesta anche l’indicazione del numero di ore di lavoro, uomo e macchina, per singolo processo vegetale. Tale aggiunta permette di scorporare ulteriori elementi di costo e consente di determinare il reddito (margine) operativo dei processi produttivi che costituisce un valido strumento a supporto della valutazione tecnico-economico del processo produttivo aziendale. In merito a queste ultime due informazioni si tenga conto che le ore di lavoro uomo comprendono tutte le ore di lavoro aziendale (salariato e familiare) e che le ore di lavoro macchine sono riferite alle macchine motrici aziendali utilizzate nel ciclo colturale. In entrambi i casi sono escluse le ore (uomo e macchine) delle operazioni meccaniche effettuate a noleggio. I totali delle ore di lavoro uomo e delle ore di lavoro macchina, ripartite tra le singole colture (e gli eventuali processi animali, attraverso l’apposita maschera), devono essere congruenti con le relative informazioni inserite, rispettivamente, nelle sezioni “Gestione tecnica” (maschera “Lavoro”), e “Inventario e anagrafiche” (maschera “Macchine e attrezzi di campo”, campo “Utilizzo azienda (ore)”).