Appezzamenti e tare

Con questa maschera si rileva l’intera superficie aziendale: i terreni agricoli, quelli forestali ed i terreni non agricoli (tare, orto familiare, boschi…), indipendentemente dal titolo di possesso.

La superficie aziendale viene registrata per singolo appezzamento che costituisce l’unità territoriale elementare dell’azienda agricola, e viene definito come una porzione di terreno, anche se non continua, aventi potenzialità e caratteristiche fisico-produttive uniformi e destinata prevalentemente ad un utilizzo omogeneo (stessa tipologia di coltivazione), con lo stesso titolo di possesso, con le stesse caratteristiche pedologiche (altitudine media, giacitura e tessitura), la cui superficie ricade nello stesso Comune.

In considerazione di tale definizione, l’appezzamento viene individuato in una porzione di terreno destinata ad un macro-uso (utilizzo) che deve rimanere prevalente nel tempo. L’uso, a sua volta, coincide con un raggruppamento uniforme di sfruttamento delle superfici aziendali (può coincidere sia con raggruppamenti colturali che con impieghi non agricoli).

L’appezzamento è una porzione di terreno costituito da una o più particelle catastali; in alcuni casi potrebbe accadere che l’appezzamento rappresenta una porzione di una particella, utilizzata ad esempio per la coltivazione di due o più gruppi colturali diversi, ma con le stesse caratteristiche fisiche ed avente lo stesso titolo di possesso.

Il primo elemento dell’anagrafica degli appezzamenti è rappresentato dal centro aziendale di appartenenza, ossia la corretta individuazione dell’ubicazione territoriale dell’appezzamento, attraverso gli elementi costitutivi del centro aziendale (Comune, località e foglio di mappa).

Nel caso in cui i terreni dell’azienda sono localizzati in più di un Comune, gli appezzamenti devono essere distribuiti per singolo Comune di ubicazione. Altri limiti amministrativi (es. comunità montane, area protette, regione agraria, ecc.) non rappresentano un elemento di divisione dell’appezzamento. Gli appezzamenti vengono classificati in funzione della loro destinazione d’uso, il cui elenco può essere assimilato in qualche modo alle qualità catastali del Catasto e alle tipologie di terreni definiti dalla Commissioni provinciali che determinano i VAM.

Per ogni appezzamento occorre inserire la descrizione (o denominazione), il tipo di utilizzo, il titolo di possesso, il centro aziendale di appartenenza, inoltre viene richiesto il valore dei terreni, inteso in generale come nuda terra (escluso soprassuolo). Sono quindi esclusi dal valore i fabbricati, i manufatti e le piantagioni. Ciò vale anche nel caso delle superfici investite ad arboricoltura da legno (siano esse realizzata con specie agricole che con essenze forestali), vengono quindi esclusi i boschi naturali, il cui valore del terreno comprende pertanto anche il relativo soprassuolo, in quanto è difficile distinguere il valore del suolo nudo da quello del soprassuolo.

Le tipologie di appezzamenti definiti nella procedura GAIA sono elencate nella tabella seguente, dove è riportata per ogni tipologia anche la relativa definizione.

|

Tipologia |

SAU |

Definizione |

| Seminativo |

Sì |

Terreno normalmente coltivato con colture avvicendate annualmente, o suscettibili di esserlo, quali i Cereali, le Leguminose da granella, le Piante industriali, i Fiori e gli Ortaggi in pieno campo, gli Erbai monofita e polifita, le Sarchiate da foraggio, i Terreni messi a riposo, e Altri tipi di seminativi aziendali non definiti in precedenza. |

| Ortofloricolo |

Si |

Terreno coltivato a Colture orticole e/o Floricole sia sotto serra che in orto industriale. Sono escluse da questa tipologia i terreni coltivati ad ortaggi in pieno campo che entrano nella libera rotazione di un’azienda non specializzata in ortofloricoltura. |

| Vivaio |

Si |

Terreni destinati ad ospitare piantine e semenzali sia in pieno campo che sotto serra oppure in orto industriale, indipendentemente dal tipo di specialità colturale: vivai ortofloricoli, vivai frutticoli, vivai viticoli e olivicoli, ecc. Generalmente hanno una durata pluriennale che va oltre i 5 anni. |

| Prato permanente |

Si |

Terreno destinato a Prato (di durata inferiore ai 5 anni, il quale entra regolarmente nell’avvicendamento colturale e non viene pascolato); Prato-pascolo (di durata inferiore ai 5 anni in parte sfalciato e in parte pascolato); Prati e pascoli permanenti (prati sfalciati e/o pascolati con una durata superiore ai 5 anni). |

| Pascolo e incolto produttivo |

Sì |

Terreno destinato alla produzione di erba utilizzabile come foraggio, la quale non si può economicamente falciare e si fa pascolare direttamente dagli erbivori allevati in azienda. I pascoli hanno una durata superiore ai 5 anni. Mentre il pascolo è un terreno in cui vengono effettuati periodicamente degli interventi di miglioramento del cotico erboso, i pascoli incolti sono quelli che pur producendo erba da pascolare non sono oggetto di alcun intervento da parte dell’azienda agricola. |

| Vigneto |

Si |

Terreno destinato alla coltivazione della vite per vino comune, per vino di qualità, e per uva da tavola. Solo quest’ultima può essere coltivata sotto copertura. |

| Oliveto |

Si |

Terreno destinato alla coltivazione dell’olivo, sia da olio che da tavola. Con modalità di coltivazione sotto copertura per alcune varietà di oliveti da tavola. |

| Frutteto |

Si |

Terreno destinato alla coltivazione delle piantagioni agricole da frutto, sia di origine temperata (frutta fresca e frutta secca) che subtropicale. Coltivate sia in pieno campo che sotto copertura. |

| Agrumeto |

Si |

Terreno destinato alla coltivazione con le diverse specie di agrumi, coltivate sia in pieno campo che sotto copertura. |

| Altre colture permanenti |

Si |

Terreni destinati alla coltivazione di colture erbacee pluriennali o colture arboree agricole non definiti nelle altre tipologia di appezzamenti. |

| Arboricoltura da legno |

No |

Terreni in cui sono stati impiantati piantagioni con specie sia agricole (noce, ciliegio, castagno, ecc.) che forestali (latifoglie, conifere, miste) per la produzione di legno da opera o da ardere. Generalmente sono impianti su ex terreni agricoli, fatte con specie a rapido accrescimento, della durata da 10 a 30 anni. Superfice fuori SAU. |

| Bosco |

No |

Terreni di natura forestale con superficie boscata a latifoglie, conifere o miste, cosiddetta naturale o spontanea. Tale superficie non rientra nel computo della SAU |

| Macchia mediterranea |

No |

Terreni con copertura mista di specie arbustive di origine mediterranea, di tipo spontaneo o naturale. La superficie è fuori campo SAU. |

| Altre tare |

No |

Superficie non agricola rappresentata dalla strade interpoderali, capezzagne, canali, e le altre superficie fuori campo SAU. Rappresentano le tare complessive degli appezzamenti con SAU. |

| Tare fabbricati |

No |

Terreni dove sono presenti i fabbricati e i manufatti aziendali con le relative aree esterne di competenza. |

| Orto familiare |

No |

Piccolissime superfici destinate alla coltivazione di ortaggi e piante di frutta destinate esclusivamente all’autoconsumo. |

Le superfici registrate attraverso l’anagrafica degli appezzamenti, ovunque coltivate, rappresentano sia la superficie totale dell’azienda, sia la SAT che la SAU disponibile, distinta in base al titolo di possesso e le possibili forme di utilizzo che in alcuni casi possono variare nel tempo.

L’utilizzo effettivo delle superfici aziendali deve essere invece rilevato a livello di riparto della SAU dividendo le colture erbacee dalle piantagioni agricole e forestali. Esiste pertanto una relazione logica tra la “qualità dei terreni” e il relativo utilizzo, rappresentato nello schema seguente.

A livello di appezzamento le superfici dei terreni di tipo SAU vengono registrate sempre al netto delle tare. Per tutte le tipologie, ad eccezione delle tare, degli orti familiari e dei boschi e macchia mediterranea, viene rilevata l’eventuale presenza di sistemi di irrigazione o possibilità che il terreno, in relazione al tipo di utilizzo, possa essere irrigato in una certa annata agraria.

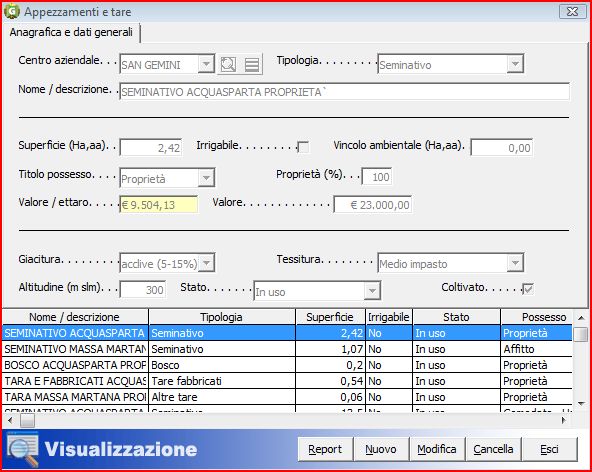

Centro aziendale

Nome del centro aziendale a cui può essere attribuito l’appezzamento. Il collegamento al centro aziendale può essere modificato indipendentemente dallo stato dell’esercizio contabile; ovviamente per lo stato A solo nei casi concreti di effettiva variazione amministrativa dei confini comunali, e non per correggere errate registrazione nella fase di impianto della contabilità.

Tipologia

Raggruppamento omogeneo di qualità dei terreni aziendali (assimilabili alle qualità catastali) da selezionare tra le diverse opzioni contenute nel menù a tendina. Va evidenziato che le altre tare rappresentano un terreno “aggregato” e non un appezzamento come definito in precedenza, in quanto gli appezzamenti utilizzati da colture agrarie (seminativi, vigneti, frutteti, ecc.,), ossia le tipologie di terrenti contrassegnati con ‘sì’ nella colonna SAU della tabella precedente, sono da intendersi al netto delle tare. Pertanto tutte le tare dei terreni agricoli vanno ricomprese in questo appezzamento unico (ovviamente distinto per titolo di possesso e ubicazione). Stesso discorso vale per la tipologia tare fabbricati. Una volta definito, l’appezzamento può, occasionalmente ed in maniera reversibile, essere investito ad un utilizzo differente da quello indicato nella sua definizione. Infatti, la procedura non presenta alcun vincolo fisico tra il tipo di utilizzo dell’appezzamento e l’uso che su di esso viene realizzato. Sono i controlli aziendali di GaiaTest a verificare la coerenza tra appezzamenti e riparto della SAU. Viceversa, se tale cambiamento di destinazione d’uso del terreno (ad esempio modifiche della rotazione colturale) dovesse risultare in qualche modo definitivo, occorre procedere all’aggiornamento delle sue caratteristiche tipologiche (selezionando la tipologia coerente con l’utilizzo dei terreni nella gestione tecnica delle colture erbacee e nelle piantagioni agricole).

Nome/descrizione

Nome assegnato dall’utente all’appezzamento per identificarlo in maniera univoca. Una chiara denominazione, possibilmente coerente con il nome della tipologia, consente una migliore lettura dei report e facile ricerca nella gestione contabile dei terreni in proprietà. Nel caso di registrazioni in cui vi sia un singolo appezzamento per tipologia di terreni, può essere lasciata la denominazione proposta al momento della creazione dell’anagrafica.

Superficie

Indicare la dimensione dell’appezzamento, espressa in ettari ed are. Anche le superfici coltivate a funghi devono essere espresse in ‘Ha e aa’ e non in centinaia di mq. La superficie minima che si può registrare in questo campo è di 100 mq, digitando il valore 0,01 che corrisponde a un’ara e cento centiare. Pertanto possono essere definiti appezzamenti con una superficie minima di 100 mq o 1 ara o 100 centiare.

irrigabile

Indicare la possibilità di svolgere interventi di irrigazione sull’appezzamento in una certa annata agraria, nel caso in cui sia disponibile un impianto di irrigazione mobile (registrato tra le macchine dei centri aziendali) o fisso (presente nei fabbricati e manufatti).

vincolo ambientale

Indicare se l’appezzamento è localizzato all’interno di aree sottoposte a vincolo ambientale, specificando la superficie della porzione che vi ricade. Tale superficie va indicata solo nel caso in cui nella maschera azienda è stata registrata l’area di Natura 2000 (SIC o ZPS) prevalente dove ricade una parte o tutta la superficie aziendale.

Titolo di possesso

Il possesso dei terreni è un elemento discriminante per registrare appezzamenti simili dal punto di vista qualitativo ma appartenenti a soggetti diversi, pertanto oltre alla proprietà viene rilevato l’affitto a cui è associato anche il Leasing, e il comodato d’uso gratuito. Il titolo di proprietà può essere selezionato solo all’impianto della contabilità. Con l’esercizio contabile aperto (A), le nuove anagrafiche degli appezzamenti in proprietà possono essere create solo da prima nota, nessun vincolo invece per gli appezzamenti in affitto o in comodato d’uso gratuito.

Proprietà (%)

Il software, in automatico, attribuisce il 100% alla quota di possesso dei terreni di proprietà dell’azienda agricola.

Valore/ettaro e Valore

Questi due campi possono essere compilati alternativamente. Viene memorizzato nella base dati il solo valore complessivo dell’appezzamento. Il dato da registrare è il valore corrente al momento della rilevazione. Il valore dei terreni non forestali deve riferirsi alla terra nuda ed alle sistemazioni del fondo effettuate (sistemazioni superficiali, terrazzamenti, opere idrauliche sottosuolo, ecc.), valutati in base ai prezzi di mercato della zona. Sono esclusi, quindi, i valori dei fabbricati, dei manufatti, delle piantagioni agricole da frutto, delle piantagioni forestali per arboricoltura da legno. Il valore del terreno deve essere registrato correttamente (stimato) per tutti gli appezzamenti indipendentemente dal titolo di possesso. Per i terreni in proprietà alla riapertura, stato contabile “A”, il valore può essere modificato per adeguarlo a fenomeni di rivalutazione e svalutazione che si dovessero verificare nel corso degli anni. Un messaggio evidenzia una variazione superiore al +/-20% del valore modificato

Nella metodologia RICA_INEA (GAIA) i valori dei terreni in proprietà vanno registrati secondo il principio del costo storico al prezzo di mercato (valore equo o fair value), nel rispetto anche dei principi contabili internazionali enunciati nello “IAS 40 – Investimenti immobiliari”.

In assenza di documenti contabili (fatture o altra documentazione come i documenti di successione o donazione) che attestano l’effettivo costo degli appezzamenti in uso, è necessario procedere alla stima del valore di un terreno volta ad individuare il suo più probabile prezzo di mercato, ottenibile in una libera e normale trattativa di compravendita. Il metodo sintetico consigliato consiste nell’eseguire un confronto fra l’appezzamento da stimare con altri terreni simili situati nella stessa zona e di cui sono noti i valori (criterio della comparazione con i prezzi di mercato)

Nell’ambito della metodologia RICA_INEA (GAIA) sono molte le informazioni disponibili per la corretta valutazione circa la plausibilità dei valori assegnati ai terreni aziendali. Oltre ai dati intrinseci degli appezzamenti (collocazione geografica, altitudine, giacitura, tessitura, irrigabilità, vincoli ambientali, ecc.) e l’ubicazione del relativo centro aziendale (vicinanza a centri abitati, coordinate geografiche, presenza di abitazioni e altri fabbricati, ecc.), possono essere utilizzate sia le informazioni sulle modalità di utilizzo dei terreni (riparto della SAU) sia la presenza e la qualità degli altri beni fondiari utilizzati in azienda ed eventuali diritti e quote di produzioni di cui è beneficiario l’imprenditore proprietario dei terreni aziendali.

Giacitura

Giacitura prevalente dell’appezzamento da selezionare tra le alternative (pianeggiante, acclive,……) riportate nella lista. Il tipo di giacitura può essere modificato solo nella fase di impianto della contabilità. Questa informazione deve essere coerente con l’ubicazione dei centri aziendali, ossia con l’altimetria del centro aziendale collegato.

Tessitura

Classificazione fisica prevalente del suolo costituente l’appezzamento, da selezionare tra le alternative (medio impasto, sabbioso, ……) riportate nella relativa lista. Il tipo di suolo può essere modificato solo nella fase di impianto della contabilità. Ricordiamo che gli appezzamenti devono essere omogenei anche dal punto di vista pedologico.

Altitudine

Livello altimetrico prevalente dell’appezzamento, espresso in metri sul livello del mare. Nel report del fascicolo aziendale viene calcolata in automatico l’altitudine media di tutti i terreni aziendali, sulla base di quanto registrato in questo campo per singolo appezzamento. L’altitudine può essere corretta solo all’impianto della contabilità.

Stato

Rappresenta la condizione di utilizzo dell’appezzamento e può presentarsi nelle seguenti modalità: in uso; concesso a terzi; cessato. Per i terreni in proprietà lo stato di Cessato può essere gestito solo dalla prima nota. La selezione dello stato cessato, indipendentemente dal titolo di possesso, non determina la “scomparsa” logica dell’appezzamento. Dal punto di vista metodologico, indifferentemente se dismesso ad inizio o a fine esercizio contabile, l’appezzamento risulta essere sempre “in uso”, pertanto ne va sempre indicata in quel determinato esercizio contabile la sua utilizzazione nel riparto della SAU. Anche per gli appezzamenti “concessi a terzi” nel corso dell’esercizio, vale la stessa considerazione metodologica, ossia il terreno risulta essere in uso in quell’esercizio contabile. Alla riapertura del nuovo esercizio contabile (stato “A”), i terreni cessati l’anno precedente non vengono riportati nell’anagrafica, mentre i terreni concessi a terzi l’anno precedente non rientrano più nel computo della SAU disponibile seppur presenti nell’anagrafica, quindi se rientrano in uso nel corso del nuovo anno, la loro disponibilità può essere considerata solo nell’esercizio contabile successivo. In pratica nell’esercizio contabile con lo stato “A” i terreni provenienti sia dalla riapertura del nuovo esercizio sia da operazioni di prima nota non possono essere cancellati cliccando sul pulsante Cancella.

Coltivato

Consente di escludere quei terreni inutilizzati nel corso dell’anno, indipendentemente dallo stato del bene, in questo modo è possibile far corrispondere la somma delle superfici degli appezzamenti con quella delle coltivazioni (annuali e pluriennali) praticate al netto di quelle successive. E’ editabile solo per i terreni tipo “SAU”.

Solo alcuni elementi dell’anagrafica degli appezzamenti possono variare nel tempo. Come ad esempio la tipologia, l’irrigabilità, il vincolo ambientale, il riferimento al centro aziendale. Non possono invece essere modificati nell’anagrafica il titolo di possesso (se non attraverso specifiche operazioni contabili, ad esempio con l’operazione di acquisto di un terreno non di proprietà), l’altitudine e il tipo di giacitura.

Per le aziende con l’esercizio contabile in apertura (“A”), la superficie di un appezzamento può essere modificata attraverso il comando Divisione appezzamenti del menu Strumenti di GAIA, che consente di frazionare l’appezzamento registrato in anni precedenti e per il quale in un determinato esercizio parte della superfice ha modificato il suo stato d’uso oppure quota parte è stata cessata.