Costruzioni in economia

Nelle aziende agricole è abbastanza frequente che parte dei lavori di costruzione e/o manutenzione straordinaria vengano eseguiti in economia, utilizzando macchine, lavoro e materiale aziendale. La soluzione adottata da GAIA per registrare queste informazioni prevede un’attribuzione di tali fattori di produzione ai beni oggetto di costruzione/manutenzione mediante una stima operata dal rilevatore.

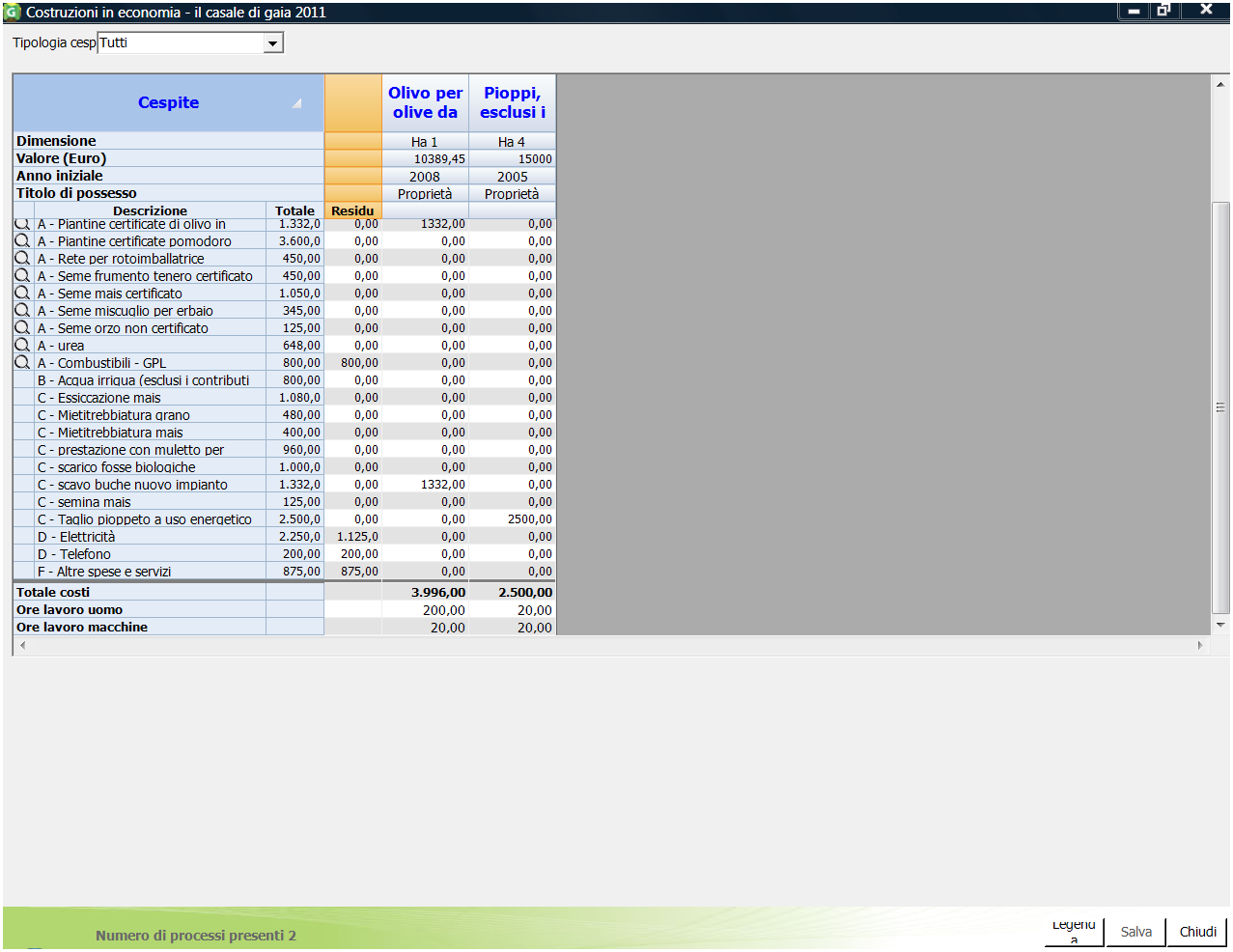

La maschera, che può essere ridimensionata o visualizzata a schermo intero, presenta lo schema tipico di una tabella a doppia entrata nella quale le colonne sono intestate ai cespiti patrimoniali e le righe alle singole voci di costo.

I cespiti patrimoniali per i quali Gaia consente l’attribuzione dei costi attraverso la maschera in oggetto, rientrano nei raggruppamenti delle piantagioni (agricole e da legno), dei fabbricati e manufatti, degli impianti, compresi quelli per l’irrigazione, delle attrezzature, dei mobili e dotazioni di ufficio e infine degli altri beni. Nella maschera compaiono, ordinati in colonna, soltanto i cespiti registrati in Inventario e anagrafiche con lo stato “in fase d’impianto” o “in costruzione”. La procedura, attraverso un menù a tendina (“Tipologia cespiti”), permette di filtrare i cespiti in base alla tipologia di bene patrimoniale in modo da facilitare la selezione, nel caso siano presenti in azienda numerosi beni oggetto di lavori eseguiti in economia.

L’elemento patrimoniale viene identificato attraverso il nome/descrizione assegnato in inventario e riportato nell’intestazione di colonna. Altre informazioni riferite al singolo bene patrimoniale, e riportate nell’intestazione delle colonne, riguardano: la dimensione fisica del bene, che a seconda dei casi può coincidere con la superficie, il volume o anche la potenza assorbita/erogata (per gli impianti), oltre che il valore attuale (valore degli investimenti già fatti) del bene, l’anno iniziale e il titolo di possesso.

Questi dati sono integrati e completati attraverso la compilazione delle informazioni richiamate nelle righe della maschera in oggetto.

- L’attribuzione dei costi alle costruzioni in economia

Nelle righe compaiono tutte le possibili voci di costo sostenibili in fase di realizzazione di costruzioni in economia. Ciascuna voce di costo è identificata mediante una descrizione coincidente, nei casi in cui la procedura lo consente, con la descrizione libera attribuita dall’utente in fase di registrazione della spesa (registrazioni contabili della prima nota o inserimento degli inventari iniziali in anagrafica).

In riferimento al complesso delle voci di costo riportate sulle righe la procedura indica i seguenti dati:

- l’importo totale della singola voce di spesa (colonna Totale), aggiornato e determinato automaticamente dalla procedura a seguito delle operazioni contabili o tecniche del magazzino e, pertanto, non è editabile dall’utente;

- il residuo di spesa (Residuo) viene aggiornato automaticamente dalla procedura ogni volta che ciascuna voce di costo, in tutto o in parte, viene attribuita alle singole costruzioni realizzate e, pertanto, non è editabile direttamente dall’utente ma ha la funzione di supportare l’operatore nel monitoraggio delle assegnazioni effettuate.

Va evidenziato che alcune delle sei tipologie di costi individuate in questa maschera, in particolare le voci A, B, C e D, sono comuni ai margini lordi delle colture e/o allevamenti. Pertanto alcuni dei costi elencati (concimi, antiparassitari, noleggi..) possono risultare del tutto o in parte già attribuiti.

L’utente è chiamato ad assegnare la quota di spesa a carico di ciascuna costruzione (importo, espresso in euro), spostandosi verticalmente, all’interno di uno specifico bene, oppure orizzontalmente, da un bene all’altro, nell’ambito di una singola voce di spesa. L’assegnazione effettuata richiede infine la conferma attraverso il tasto Salva.

Allo scopo di capitalizzare anche il lavoro umano e quello meccanico impiegato nella realizzazione di un cespite aziendale, la metodologia contabile di GAIA richiede l’indicazione delle ore del lavoro uomo e del lavoro macchine come già descritto nelle precedenti maschere. Nel caso specifico delle costruzioni in economia, si tenga conto che le ore di lavoro uomo impiegate non devono essere comprese in quelle complessivamente fornite dalla manodopera aziendale e riportate nelle apposite maschere della gestione tecnica.